返済のうち,どれくらいをボーナス払いで賄うか?

ローンを組むとき決めなきゃいけないのがこれ.ボーナス払い分は50%までとか,そういった上限があることが多いとは思うけど.

我が家のケースでは,返済開始が2月からで,住宅ローン控除が1%で金利が0.515%の「逆ザヤ」.なので,なるべく初年度のローン元本を大きくするため,割り増し返済月を1月と7月に設定し(要は,初年度の割り増し返済は1回だけとし),ボーナス払いの割合を増やす作戦にした.まあ…効果のほどは検証しなかったし,そもそも毎月&ボーナス月に機械的に10万円をローン口座に振り込むので,深く考えなかった.

が,ググると「ボーナス払いの割合が大きいと,最終的には利息を多く払うことになる」とある.毎月の支払いは確実に元本が減るが,ボーナス払いは半年は元本が減らないから,ということらしいが…それってそんなに気にするようなことなのか??ボーナス払いを多く設定すると,そんなに損なのか??…せっかくなので検証してみることにした.

我が家のローン事情に,ボーナス返済の割合を設定

というわけで,いつもの通り我が家のローン事情を条件設定する.

| 借入金額 | 2,770万(うちボーナス払いを0~75%で振る) |

| 金利 | 0.515%@変動金利(店頭金利2.675%) |

| 借入期間 | 35年(返済開始は2022年1月から) |

| 返済タイプ | 元利均等返済 →以上,年間の返済総額は90万円弱 |

| 住宅ローン控除 | 「ローン元金または住宅取得価格※1の低い方」×1%,13年分 |

| ローン口座への積み立て | 年間140万円(月々10万円+ボーナス時10万円)※2 |

| 繰り上げ返済の手数料が 無料となる条件 |

年1回まで,かつ一回の繰り上げが50万円以上 |

※1…控除計算に使う住宅取得価格は,「物件価格-贈与-給付金」の値を入力

※2…ローン口座に月々&ボーナス月に積み立て,残高を繰り上げ返済に回す.住宅ローン控除で戻ってくるお金はローン口座には加算しない.

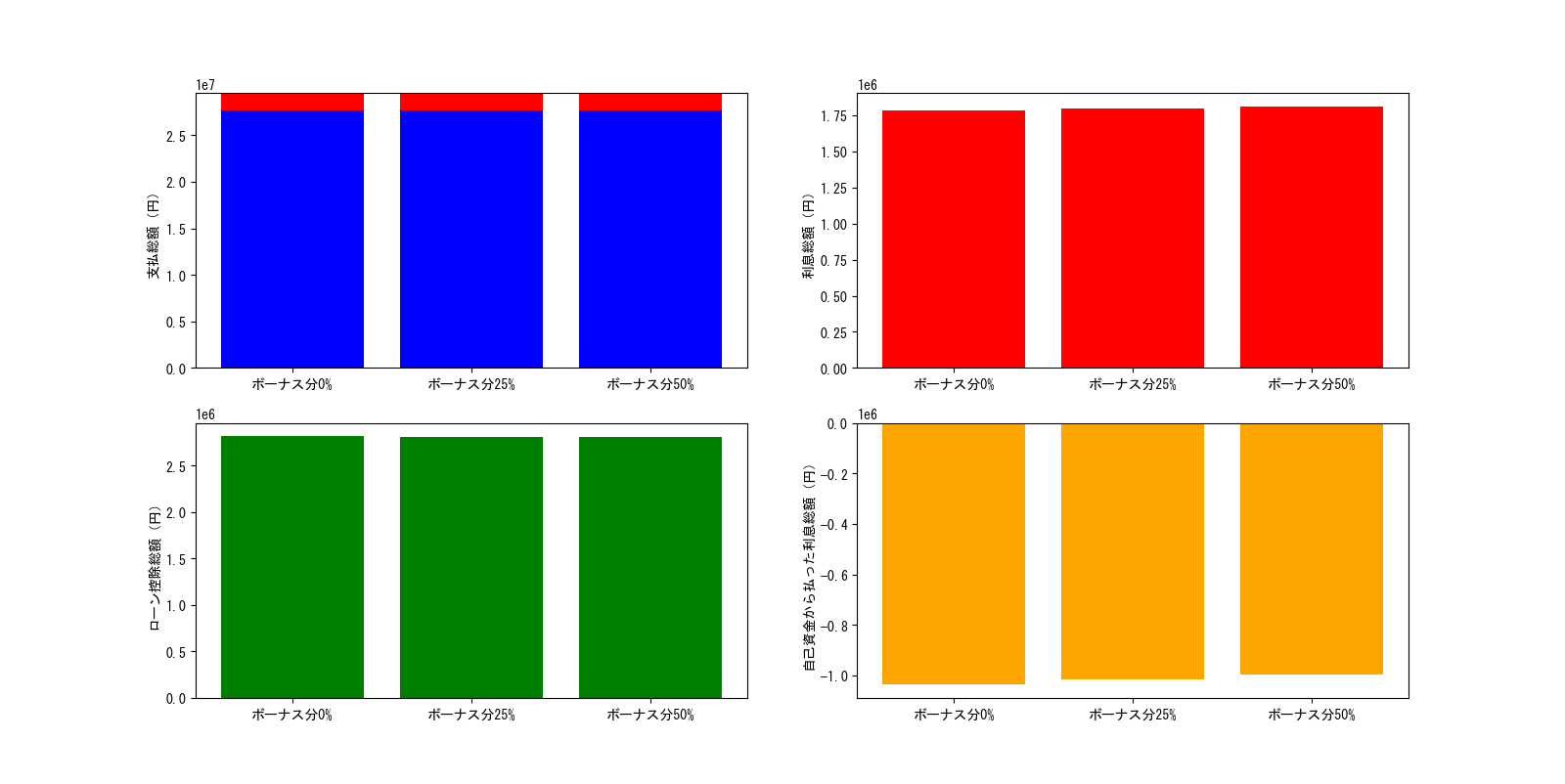

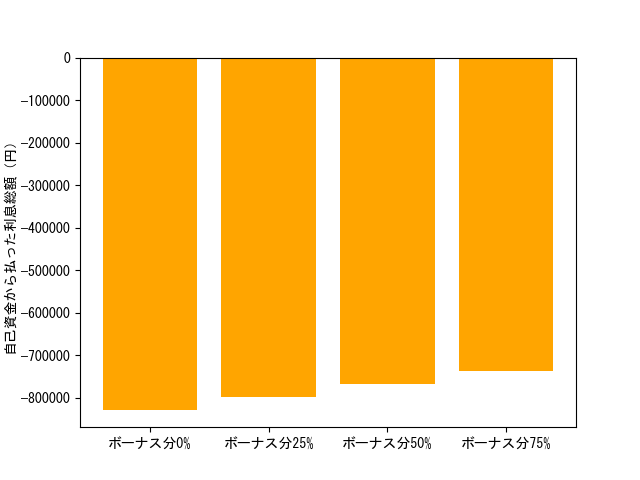

さっそく計算!!!繰り上げ返済は13年目から適用で,トータルの返済期間は25年くらい.今回は利息総額で比較したいので毎年の返済額のグラフはスキップするのは良いとして…差が,あまりないように見えるね.自己資金から払う利息分を見ても…数万円の差があるかどうか…

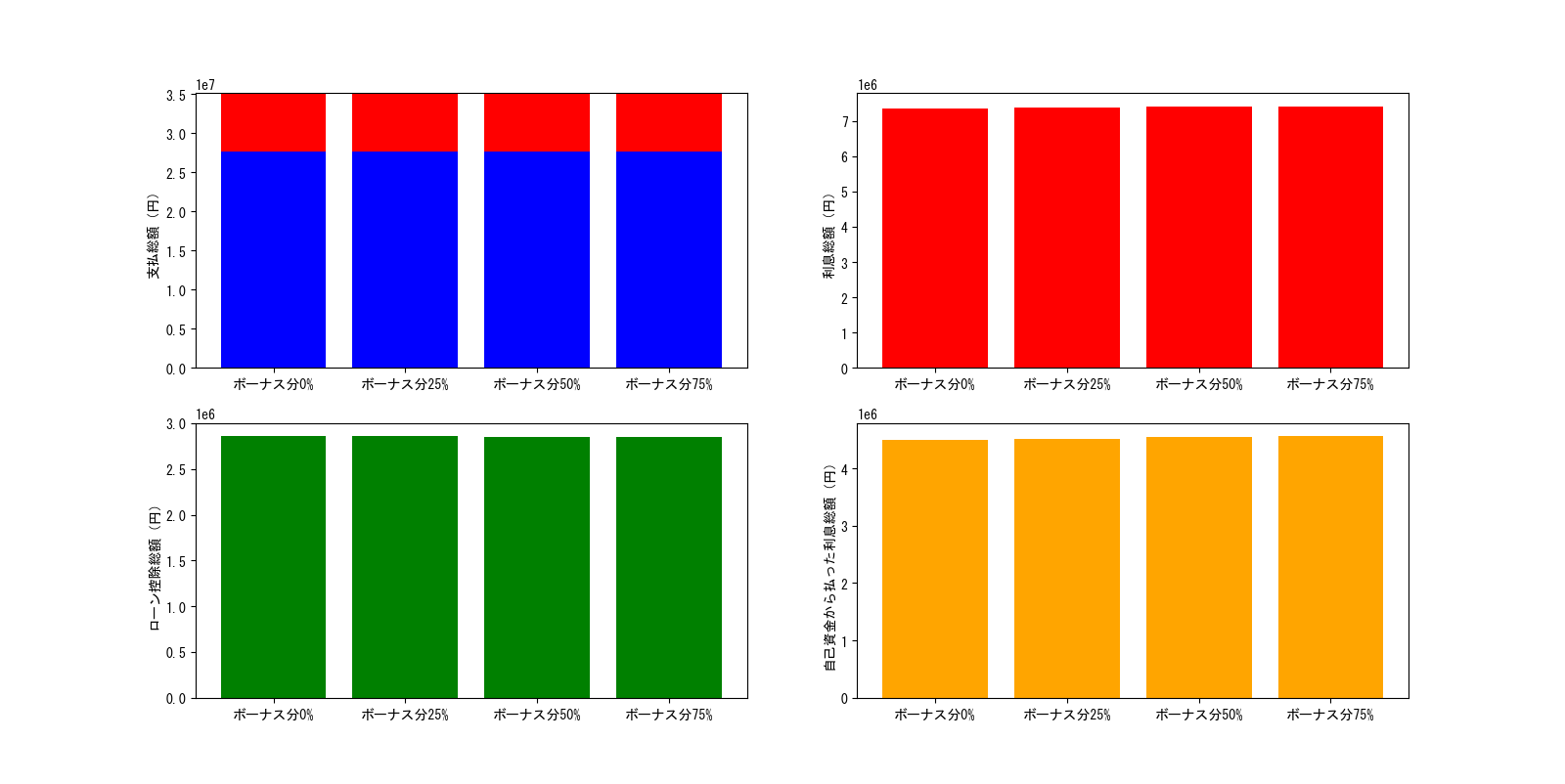

金利を変えて計算してみた.とりあえず,ローンを組んだ当時のフラット35を想定した1.4%として,繰り上げ返済もなしに変更した(返済期間は35年).

結果は…差が…ますますないように見えるね…

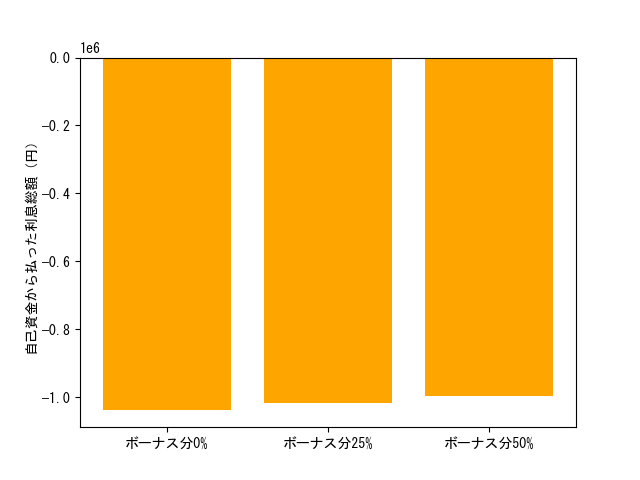

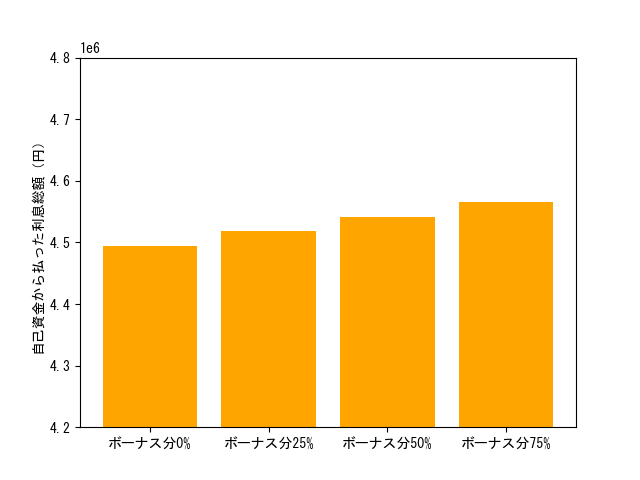

自己資金から払う利息分を,グラフのレンジを弄ってみてみたけど,やはり数万円くらいの差しかなく,全体からみて1%感度があるかどうかというレベル.ほとんど影響がない.

…待てよ??となると感度があるのは返済期間…回数じゃあないのか??ということで,返済期間を15年,金利を0.515%,ローン口座に振り込む金額を20万円で設定してみた.結果…おお,差が見えてきた.確かにこれなら「ボーナス払いが多いと損だなあ」って気がしてくる.

返済期間・返済回数が効いてくるわけ

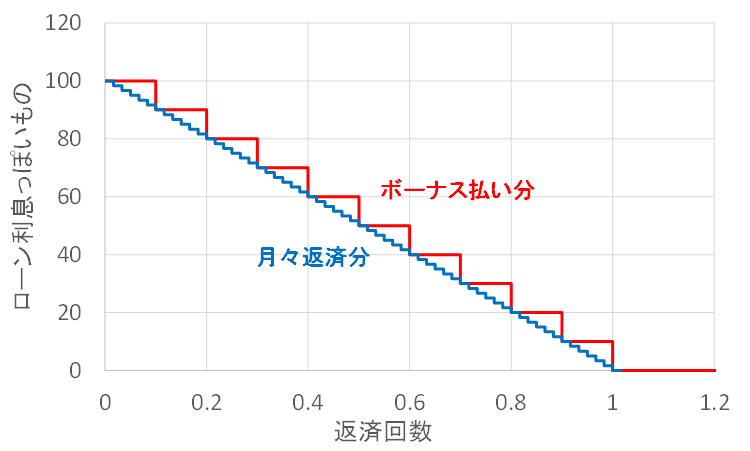

冷静になって考えて絵をかいてみると…至極当然だったかもだが,返済回数が多いと,1か月おきに払う元本と半年ごとに払う「総額=支払いの積算値」の差がどんどんなくなってくるはずだ.

イメージ絵を作ってみた.まずは,5年間×12回/年…つまり月々払いのみで返済するパターンと,5年間×2回/年,つまりボーナス払いでのみ返済するパターンで比較.

縦軸は適当に100からスタートし,一律に減らして最終的には0となる数字で利息分を模擬,横軸は返済終了時点を1として無次元化した.かつ,「毎回の支払いごとに元本分がリニアに減る」という仮定で絵を描いた(元金均等だよね,これ.まあ考え方のチェックに影響はあるまいて).

で,月々払いとボーナス払いの比較だが,トータルの利息総額はこの「階段状のグラフの積分値」なので,明らかにボーナス払いだけで払った時の方が,利息が多くなる.

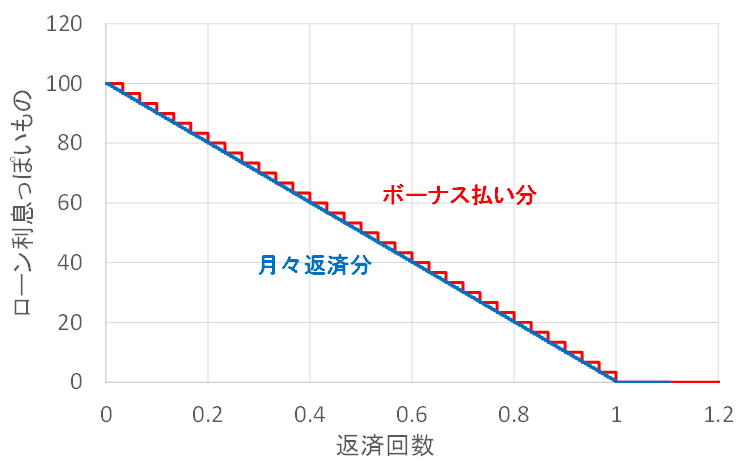

これが,返済期間を3倍に伸ばすと…差はあるといえばあるけど,ボーナス払い分もだんだんと「単なる右肩下がりの直線」に近づくので,差が小さくなるよね…ああ…当たり前…

なのでイメージとして語るなら,返済期間が数十年(ボーナス払いで返済を数十分割)という比較的長いタイムスパンなら,ボーナス払いの比重を上げることによる損は,いうほど大きくない.というか無視しても良い気がする.

…ひるがえせば,短期…例えば10年固定金利でローン組んで,10年以内という少ない返済回数で完済する計画なら,ボーナス払いの割合は小さい方がお得と言ってよいのだろう.

結論

ボーナス払いの割合が大きいと,支払う利息の総額で損をするのかを確かめたが,

「定性的には正しいが,よくある35年ローンのように,

トータルの返済回数が非常に多い場合は,その影響はほぼ無視できるとしても差し支えない.

一方で,例えば10年固定で組んで10年以外に完済するような

短期完済の計画なら,ボーナス払いの割合は小さい方が目に見えてお得の可能性が高い」

と自己解決した.数学的には明らかだったけど,私は愚かだから気づくのに時間がかかったよorz

コメント