金利上昇するなら,「フラット35にしときゃ良かったorz」と思うのでしょうが…

どーもどーも.ローンの返済にハラハラしている管理人です.

さて,管理人がローンを組んだとき,フラット35は確か1.4%だった.大昔から比べれば十分に低いこの水準で全期間固定金利にするか,変動金利(0.515%)にするか少し悩んだのだが,「ローン元本が高いときに金利が低いのは正義だ!」という勘のもと,変動金利で組んだのだった.

で,ツイてないことに「金利が上がるぞー」的な雰囲気になってきたのだが,人間は損したくない生き物だ.「金利が**まで上がらなければ,アテクシの選択は正しかった…」と自分を慰めたいわけだが,…実際はいくつまで金利が上昇したら「フラット35にしときゃあ良かったんだorz」と後悔することになるのだろう?また,それは繰り上げ返済をやるかやらないかで答えが変わってくるのかしら??…気になりだすと止まらないww

というわけで,ローン返済シミュレータも手元にあるので,計算してみることにした.

「フラット35 vs 金利上昇」で,我が家の条件をシミュレート

というわけで,いつもの通り我が家のローン事情を条件設定する.

| 借入金額 | 2,770万(うちボーナス払い分1,000万) |

| 金利 | 固定1.4%または金利上昇(0.515%→***%)で →固定1.4%と利息総額が同等となる金利上昇ペースを探す |

| 借入期間 | 35年(返済開始は2022年1月から) |

| 返済タイプ | 元利均等返済 |

| 住宅ローン控除 | 「ローン元金または住宅取得価格※1の低い方」×1%,13年分 |

| ローン口座への積み立て | 年間140万円(月々10万円+ボーナス時10万円)※2 |

| 繰り上げ返済の手数料が 無料となる条件 |

年1回まで,かつ一回の繰り上げが50万円以上 |

※1…控除計算に使う住宅取得価格は,「物件価格-贈与-給付金」の値を入力

※2…ローン口座に月々&ボーナス月に積み立て,残高を繰り上げ返済に回す.住宅ローン控除で戻ってくるお金はローン口座には加算しない.

ローン返済は2022年1月から開始しており,変動金利の場合は2023年はまだ金利据え置きとして,2024年~2033年の10年間は一定のペースで金利が上昇する仮定を置いた.そのうえで,最終的な利息支払い額が全期間固定金利1.4%と同等になる金利上昇ペースがどの程度かを見積もった.

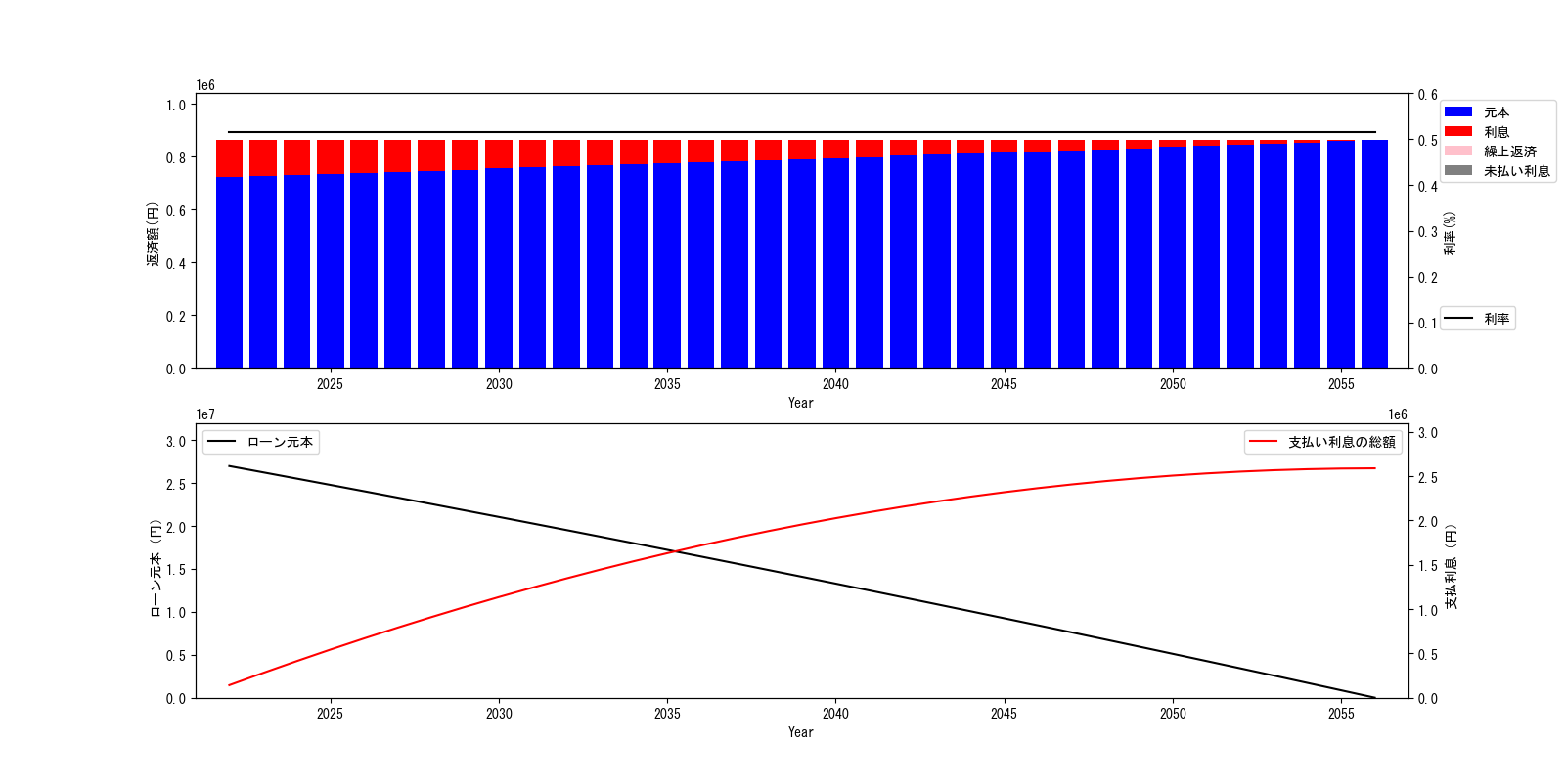

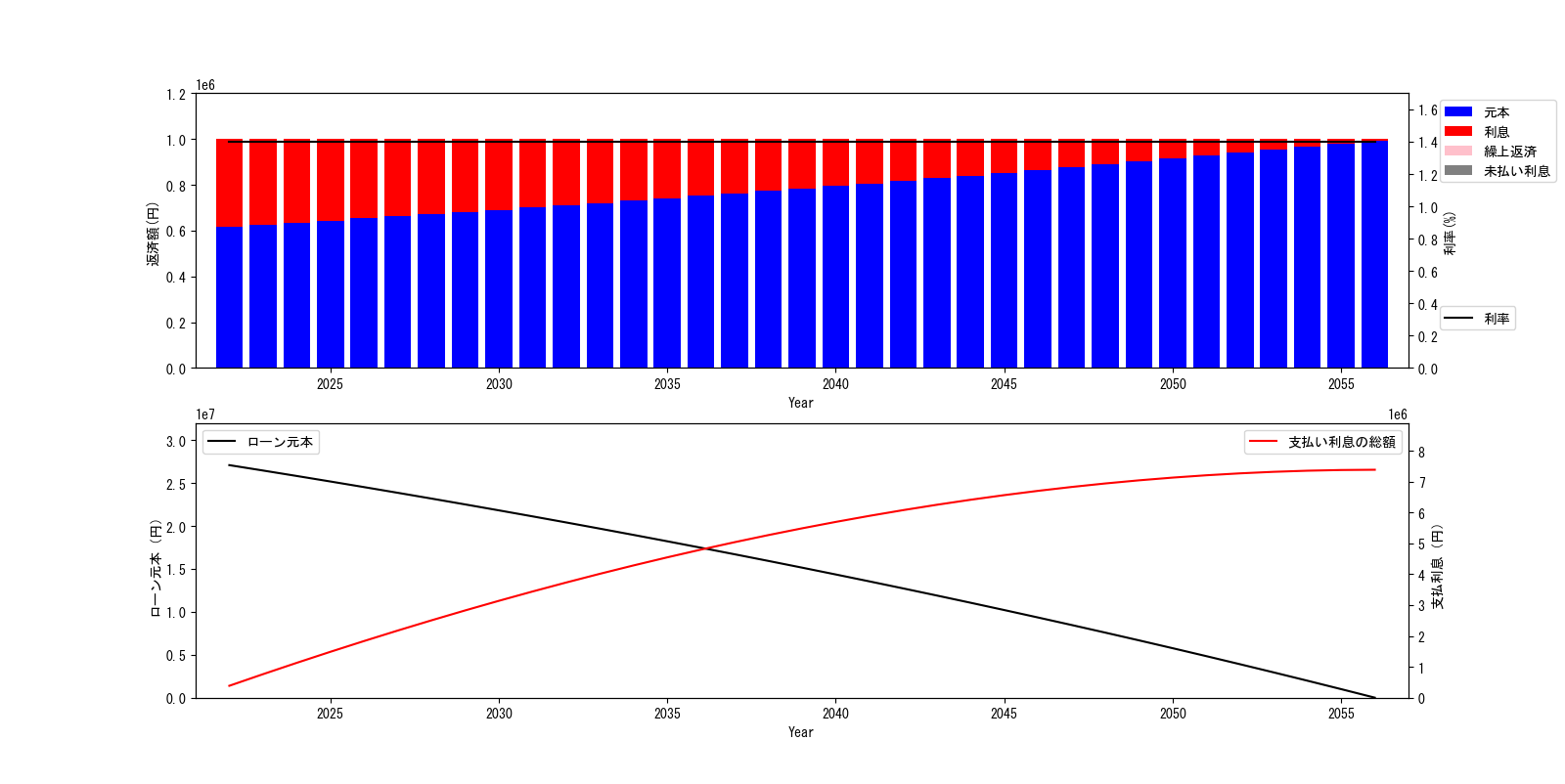

まず,繰り上げ返済なしで,金利が0.515%(変動しない変動金利w)と1.4%(フラット35%)を比較してみた.

↓いつもの金利0.515%

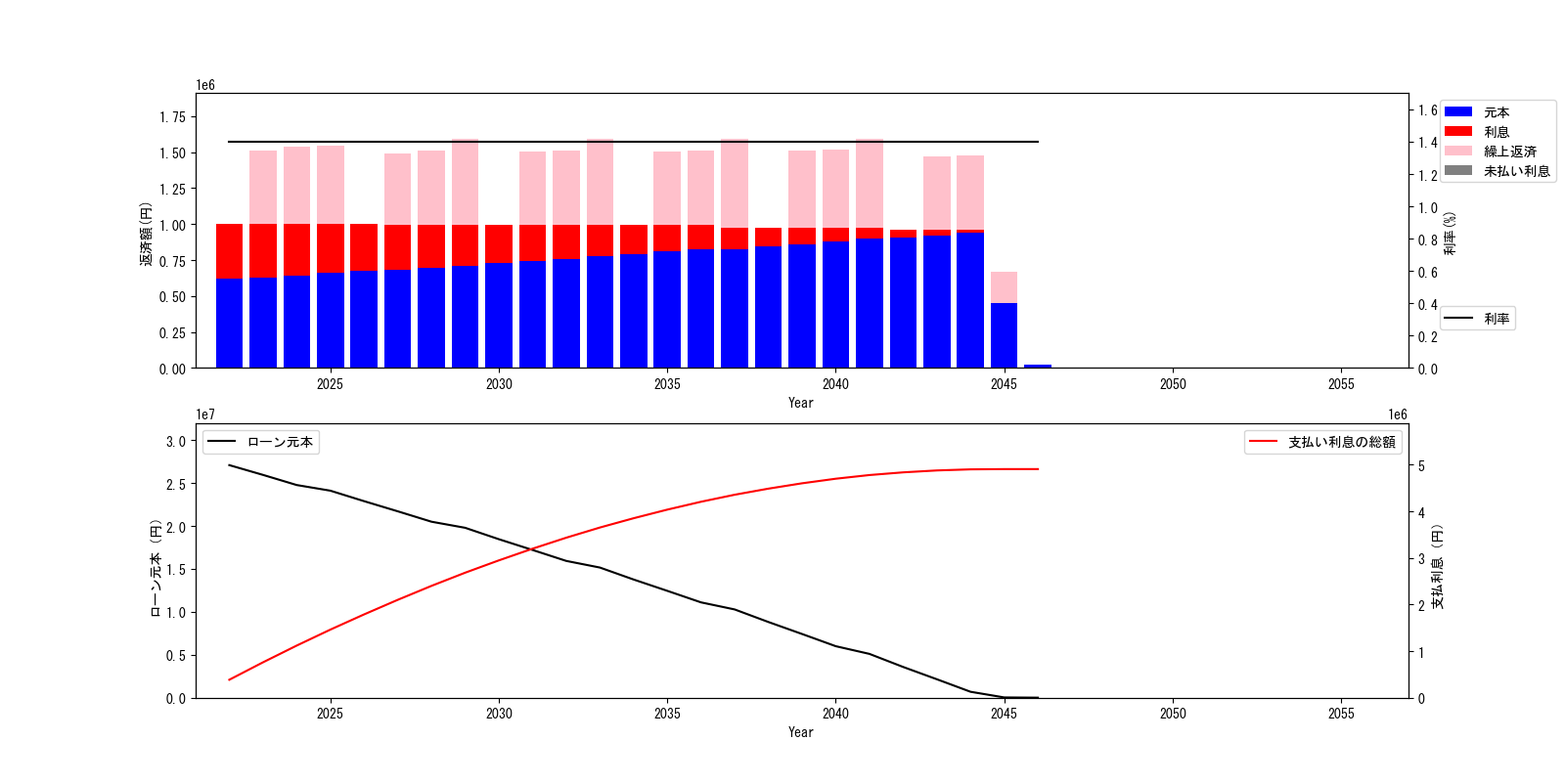

↓金利1.4%

↓金利1.4%

やはり毎年の返済額と利息がずいぶん増えたように見える.金利は1%も違わないのにねえ…

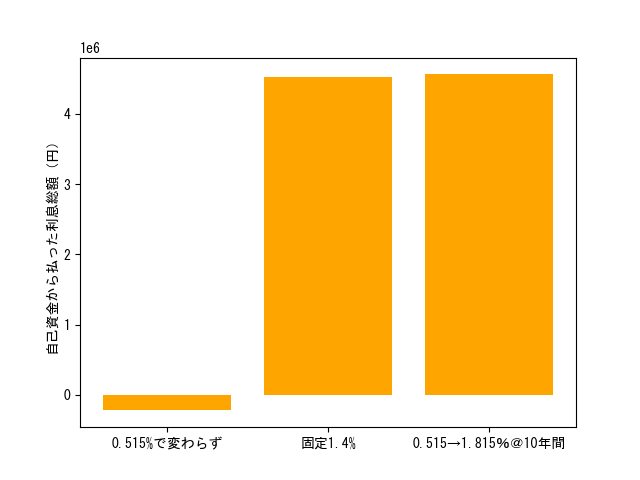

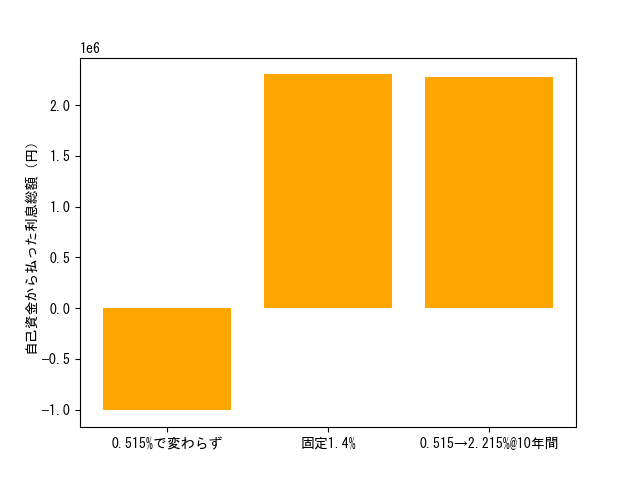

そのうえで,固定1.4%の時と同じ利息総額となる,変動金利@金利上昇の金利上昇ペースを探してみた.最終的な支払いの結果を見るとこんな感じで,大体そろえたが,このときの金利上昇ペースは10年で1.3%(0.515→1.815%)だった.

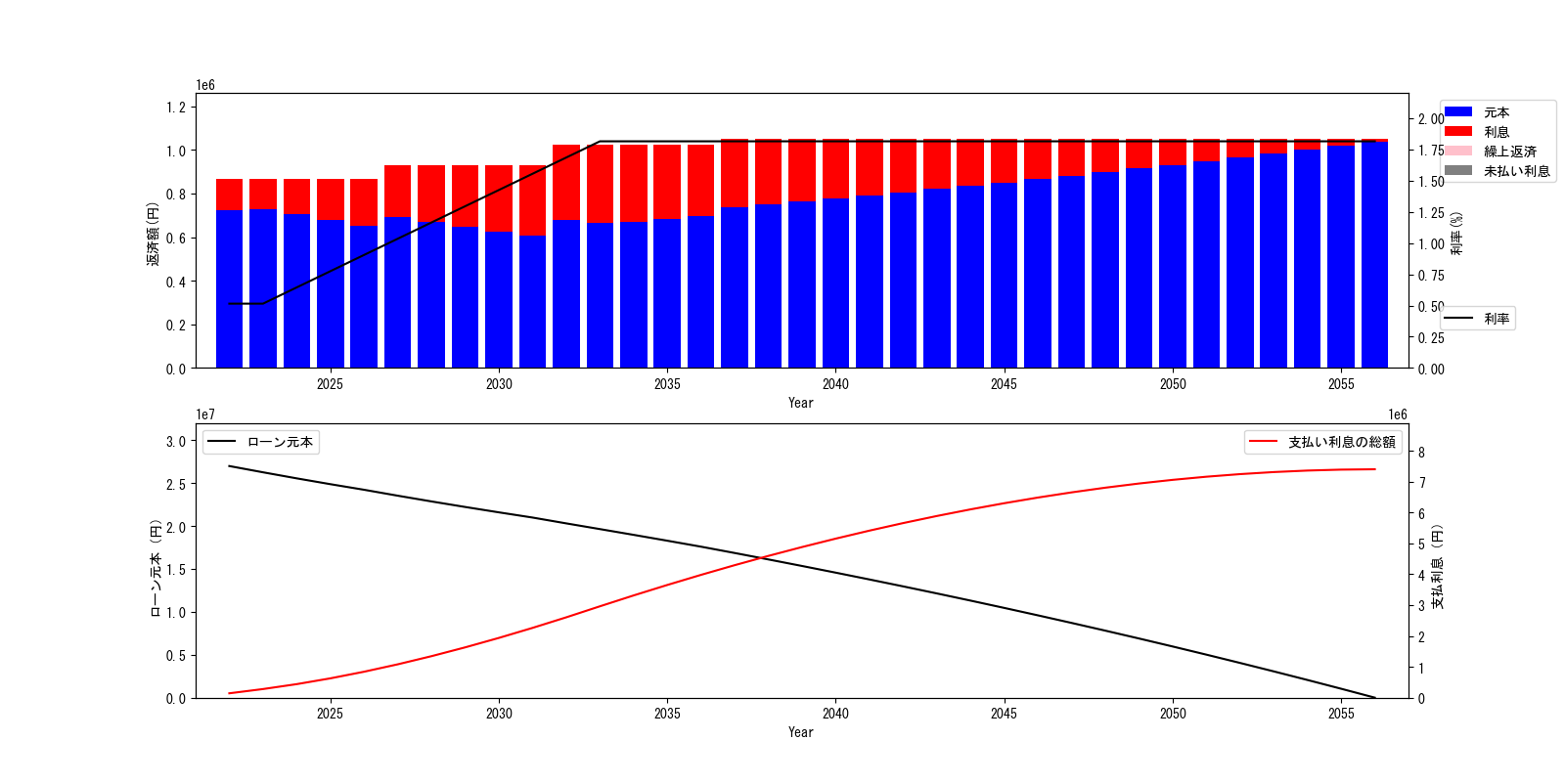

で,この条件で毎年の支払いや金利上昇ペースを見るとこんな感じ.金利で見れば,2024年から上昇して2033年には1.815%になるような条件となる.なので,10年間で1.3%金利が上昇するようなペースを超えちゃうと「フラット35にしときゃあよかった」と思うハメになる.

もし繰り上げ返済前提なら??

我が家はローン口座に毎月&ボーナス月に10万円を振り込み,一定以上溜まったら繰り上げ返済できるような作戦を取っているので,繰り上げ返済ありの条件で同様の計算を実施した.

さっさと利息総額の結果から.固定1.4%の時と同じ利息総額となる変動金利@金利上昇のペースを探すと,金利上昇ペースは10年で1.7%(0.515→2.215)だった.

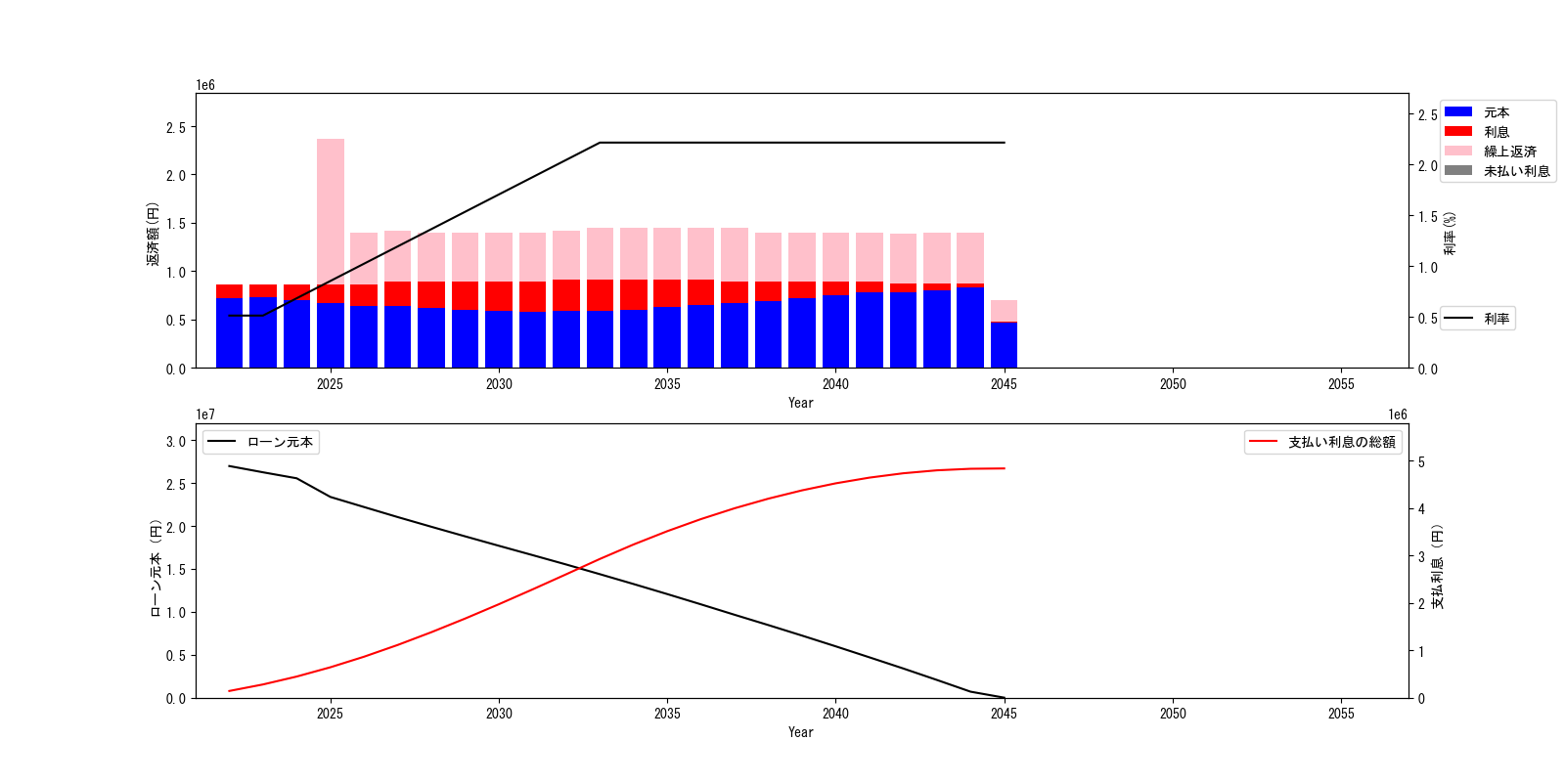

毎年の支払いを比較するとこんな感じ.まずは固定1.4%.繰り上げ返済しない年もあるけど,ローン口座に1年で50万円貯まらなかった,ということでしょう.にしても,やはり繰り上げによる期間短縮効果は結構大きそう.

次に,2024→2033年で0.515→2.215%の金利上昇のパターン.金利がローン控除の1%を超える直前…という観点で,繰り上げ返済は2025年からとした.こう見ると,繰り上げ返済のおかげで,金利上昇の割には毎年の返済分はそんなに増えてない.やはり「まだ金利が低い状態のときに繰り上げ返済でローン元本分を圧縮する効果」と,繰り上げ返済による期間圧縮効果が相当効いているのだろう.繰り上げ返済…やっぱ大事なのね.

10年間金利上昇ペースが一定,という仮定の怪しさは相当にあるだろうけど,最初から繰り上げ返済を見越したマージンをローン口座に積んでいるなら,意外と金利上昇してもフラット35と比べて大損することはなさそう.

結論

「当初0.515%の金利が,2024年から10年間は上昇し続ける」条件とフラット35(固定金利1.4%)の条件で,我が家については,どれだけ金利が上昇したらフラット35がお得だったかをシミュレートし,「繰り上げ返済なしなら2024年から10年間で0.515→1.815%だけ金利上昇したらトントン」「繰り上げ返済ありなら0.515→2.215%だけ金利上昇したらトントン」と自己解決した.

やはり繰り上げ返済によるローン元本圧縮と返済期間短縮効果は大きく,最初から繰り上げ返済を見越して作戦を立てているなら,変動金利勢も焦らなくてよさそうな雰囲気だった.良かった.

コメント