住宅ローン控除を貰いきってから繰り上げ返済?それとも早め??

さて,我が家は2022年1月に入居,住宅ローン控除は1%,金利は変動金利で0.515%である.

ローンを組むとき変動か固定かがあった気がするが,「ローン元本が高い返済初期に,低金利の恩恵が一番大きいはず」と考えて変動金利にしたんだった.

金利よりローン控除の率が高い=逆ザヤ状態なので,繰り上げ返済については秒でこんな見通しを立てた.もちろん勘だわ.

- 金利がこのまま0.515%なら,13年間住宅ローン控除を貰いきってから繰り上げ返済

- 金利が上がるなら,ローン控除の1%を超えることが確定したら繰り上げ返済開始

…で?,これって正しいんだっけ?正しいとして,どれくらいの効果があるんだっけ??…せっかくローン返済シミュレータを作ったので,検証してみることにした.

まずは,ローン金利が上がらない場合,繰り上げ返済を2年目からやるか,13年間のローン控除期間が終わってからやるかで,どれくらいの差が出るかを調べた.

我が家のローン事情をシミュレーション条件に設定

というわけで設定開始!!我が家のローン事情はこんな感じ.ローン口座には余裕をもって積み立てて,繰り上げ返済や,来るべき金利上昇に備える思想だ.

| 借入金額 | 2,770万(うちボーナス払い1,000万円) |

| 金利 | 0.515%@変動金利 |

| 借入期間 | 35年 |

| 返済タイプ |

元利均等返済 →以上,年間の返済総額は90万円弱 |

| 住宅ローン控除 | 「ローン元金または住宅取得価格※1の低い方」×1%,13年分 |

| ローン口座への積み立て | 年間140万円(月々10万円+ボーナス時10万円)※2 |

| 繰り上げ返済の手数料が 無料となる条件 |

年1回まで,かつ一回の繰り上げが50万円以上 |

※1…控除計算に使う住宅取得価格は,「物件価格-贈与-給付金」の値を入力

※2…ローン口座に月々&ボーナス月に積み立て,残高を繰り上げ返済に回す.住宅ローン控除で戻ってくるお金はローン口座には加算しない

以上の設定をローン返済シミュレータに設定するとこんな感じ(まずは繰り上げ返済なしで設定した).

#---------------借入関係--------------- LoanAmount_DL=[17700000,10000000]#割賦払い分とボーナス払い分をそれぞれ記述 Month_IncreasedPay_DL=[1,7]#ボーナスによる増額支払い月を記述 Sel_LoanType=0#0なら元利均等返済,1なら元金均等返済 Period_Payout=35#支払い年数 LoanRate_DL=[0.515]#ローンの店頭金利(%)を列挙 YYYYMM_Loan_DL= [202201]#ローン金利が適用または変更されるタイミングをYYYYMMで記述.先頭は返済開始年月を書くこと #---------------ローン口座への入金設定(空行列なら,ローンの支払いと同額分を振り込むこととして扱う)--------------- PayToAccount_DL=[100000,100000]#ローン口座への振込金額について,毎月分とボーナス分のそれぞれを記述.返済額分だけかっちり払うなら,空白リストで設定する Month_Bonus_DL=[7,12]#ボーナスの振込月を記述 #---------------住宅ローン控除関係--------------- Price_House=24900000#住宅の取得価格(物件価格-すまい給付金-贈与).住宅ローン控除の計算で微妙に使う Rate_CashBack=1#住宅ローン控除の利率(%) Period_CashBack=13#住宅ローン控除が適用される期間(年) #---------------繰り上げ返済関係--------------- Sel_AdvancedType=0#0なら期間短縮型,1なら返済額軽減型 Year_AdvancedPaySta=2022+1#繰り上げ返済を開始する年 LimitNum_AdvancedPay=0#年間で繰り上げ返済できる上限回数.繰り上げ返済機能を殺すなら,0に設定. LimitAmount_AdavancedPay=500000#繰り上げ返済できる下限金額 Rate_CBtoAdvancedPay=0#ローン控除でのCBのうち,繰り上げ返済に回す金額の割合(%).0なら繰り上げ返済には回さないし,100なら全額繰り上げ返済に使う #---------------まとめ棒グラフのデータラベル--------------- BarLabel='繰り上げなし'#空白なら,Test1,Test2…と自動割り当てする

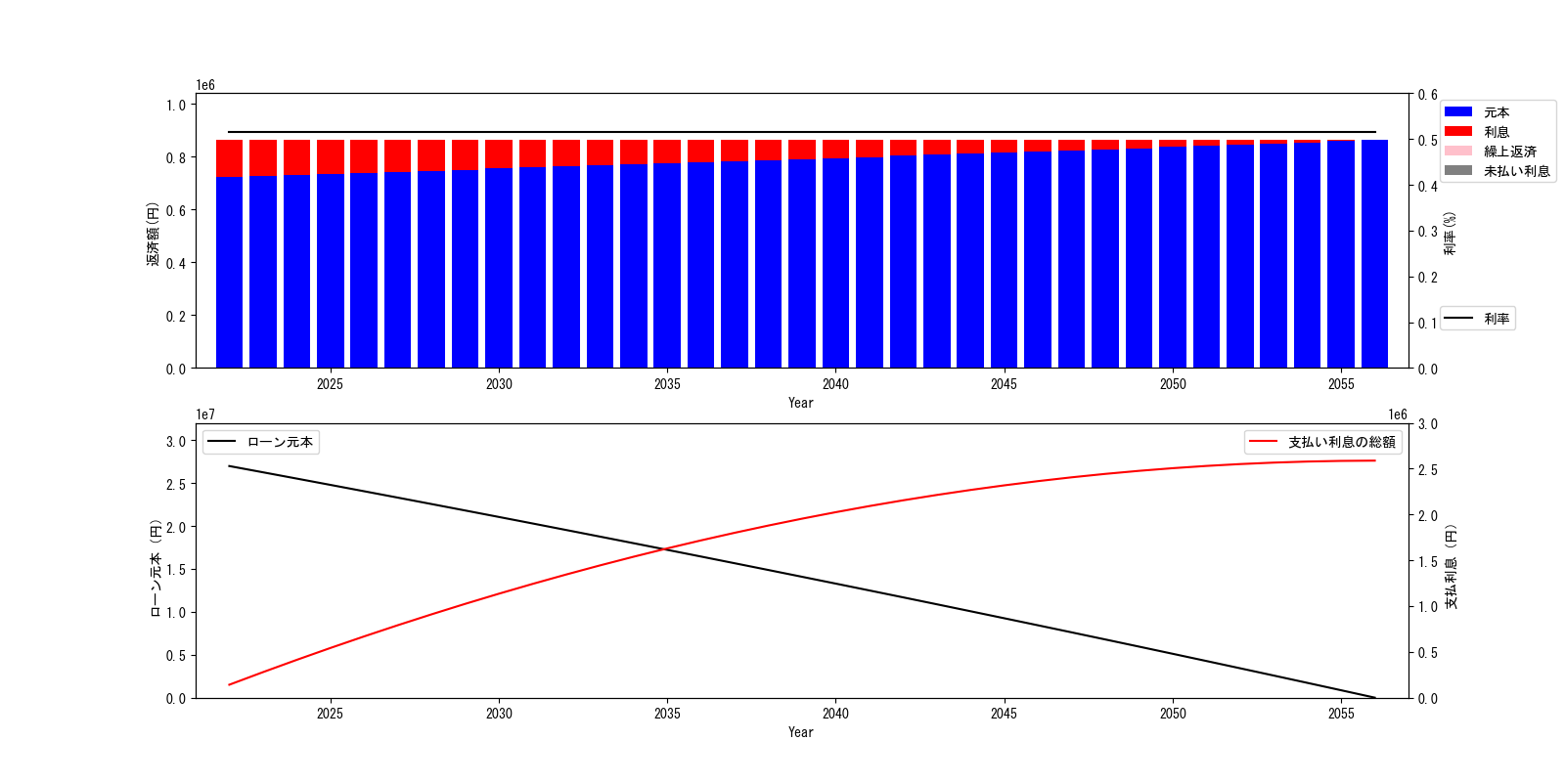

繰り上げ返済なしで計算すると,毎年の返済はこんな感じ.一応これが,比較のためのベース条件となる.

繰り上げ返済の時期の影響@金利一定条件

まずは,金利0.515%がずっと続くものと仮定し,2年目以降に繰り上げ返済するパターンと,14年目以降に繰り上げ返済するパターンを比較した.

繰り上げ返済の実施条件は

「ローン口座残高が50万円以上,かつその年にまだ1回も繰り上げ返済してないとき」

繰り上げ返済の実施内容は

「口座残高分の全額でローン元本の返済に充てる→残高分だけ,マルっとローン元本を削減する」

という考え方とした.

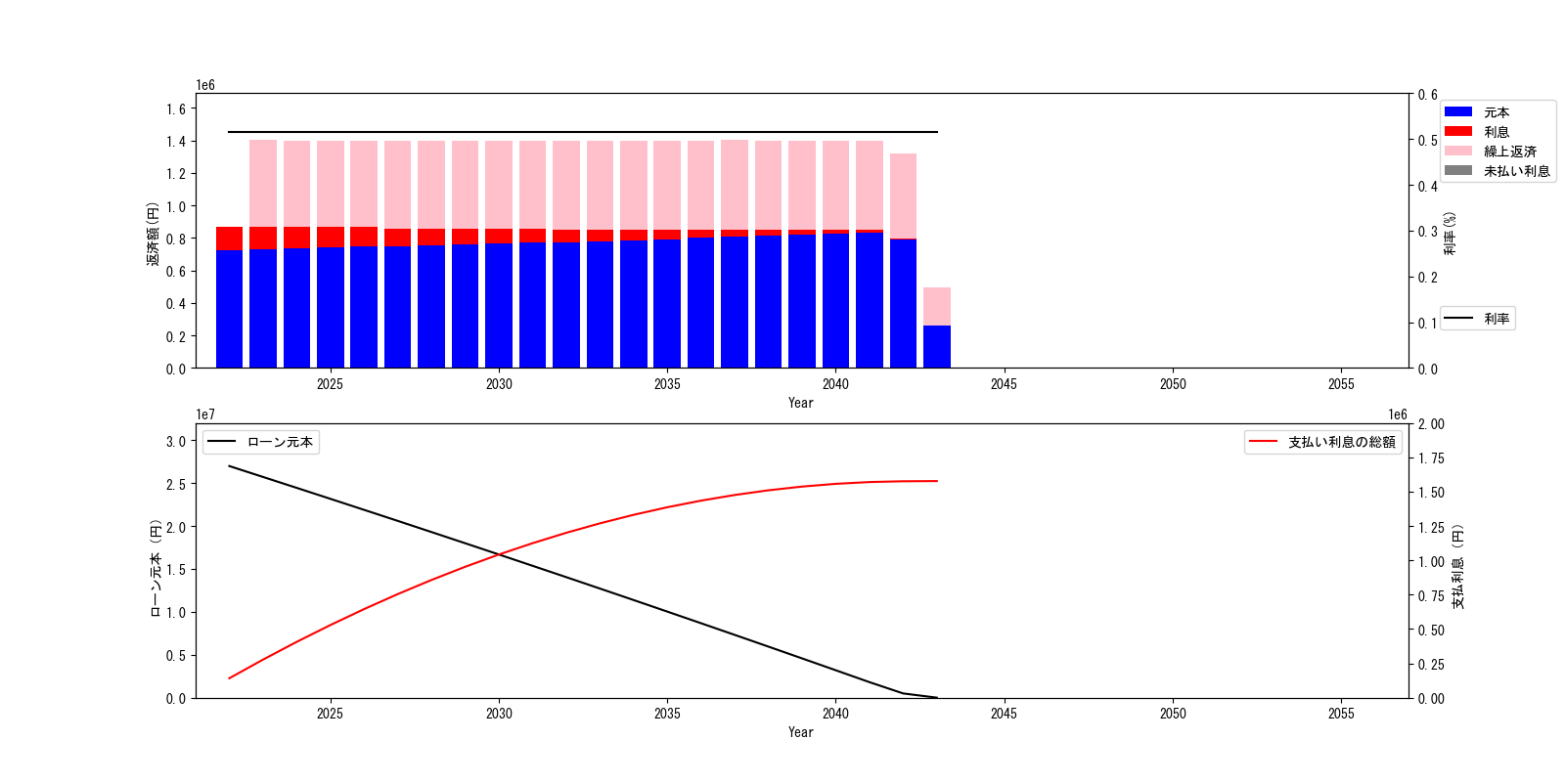

結果はこんな感じ.まずは,2年目以降から繰り上げ返済するときの毎年の返済プラン.

毎年ローン口座に積み立てるのが140万円に対し,繰り上げ返済なしだと毎年の返済額が90万円弱で差額が50万円の余剰で,繰り上げ返済下限額の50万円を上回る.なので今回の計算条件だと,2年目以降毎年繰り上げ返済を行っている.

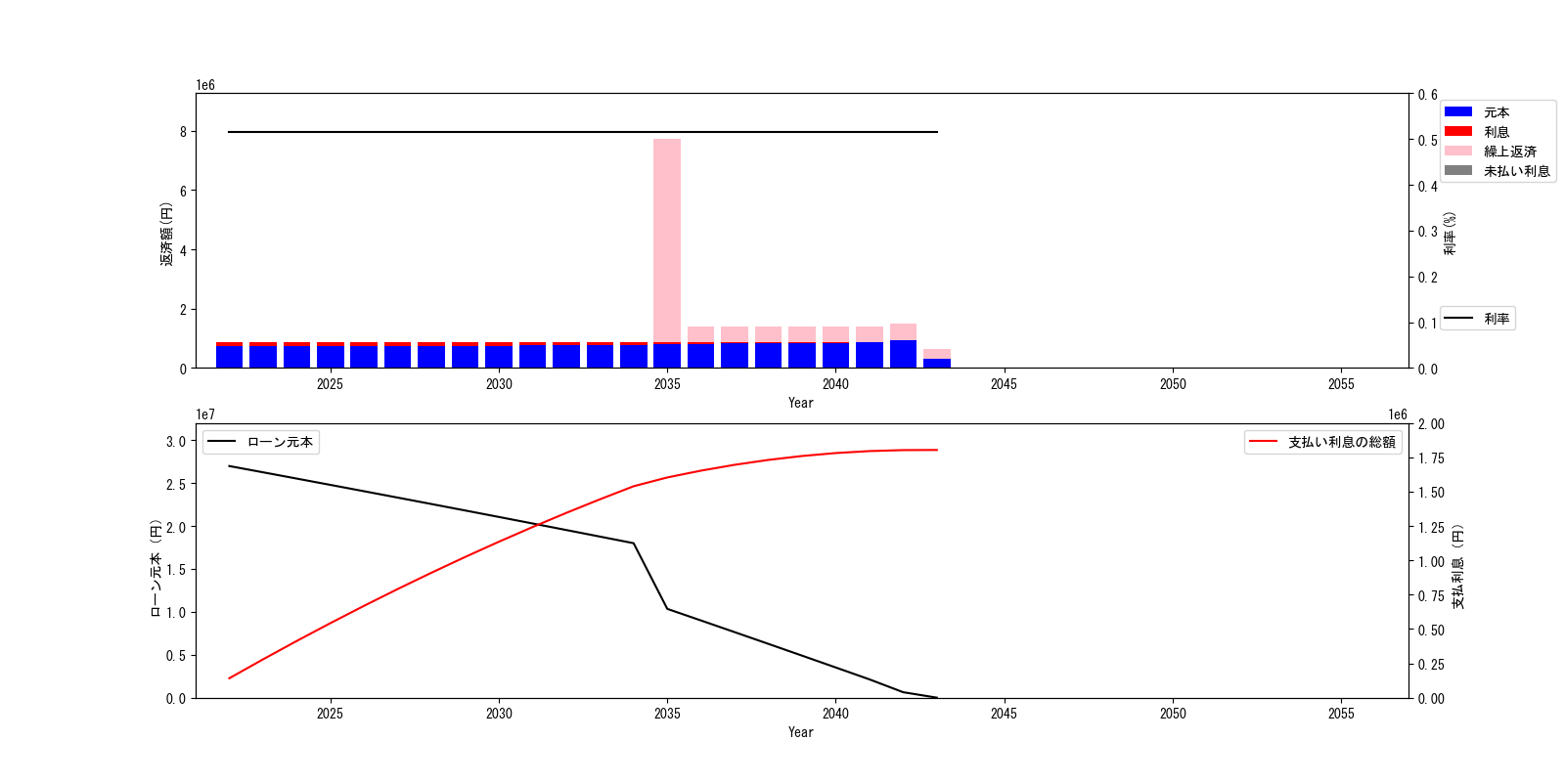

これが,13年間ローン控除が適用される間は繰り上げ返済せず,14年目から繰り上げ返済を実施するとこんな感じ.14年目に相当な額を繰り上げ返済し,ローン元本を大幅削減している.

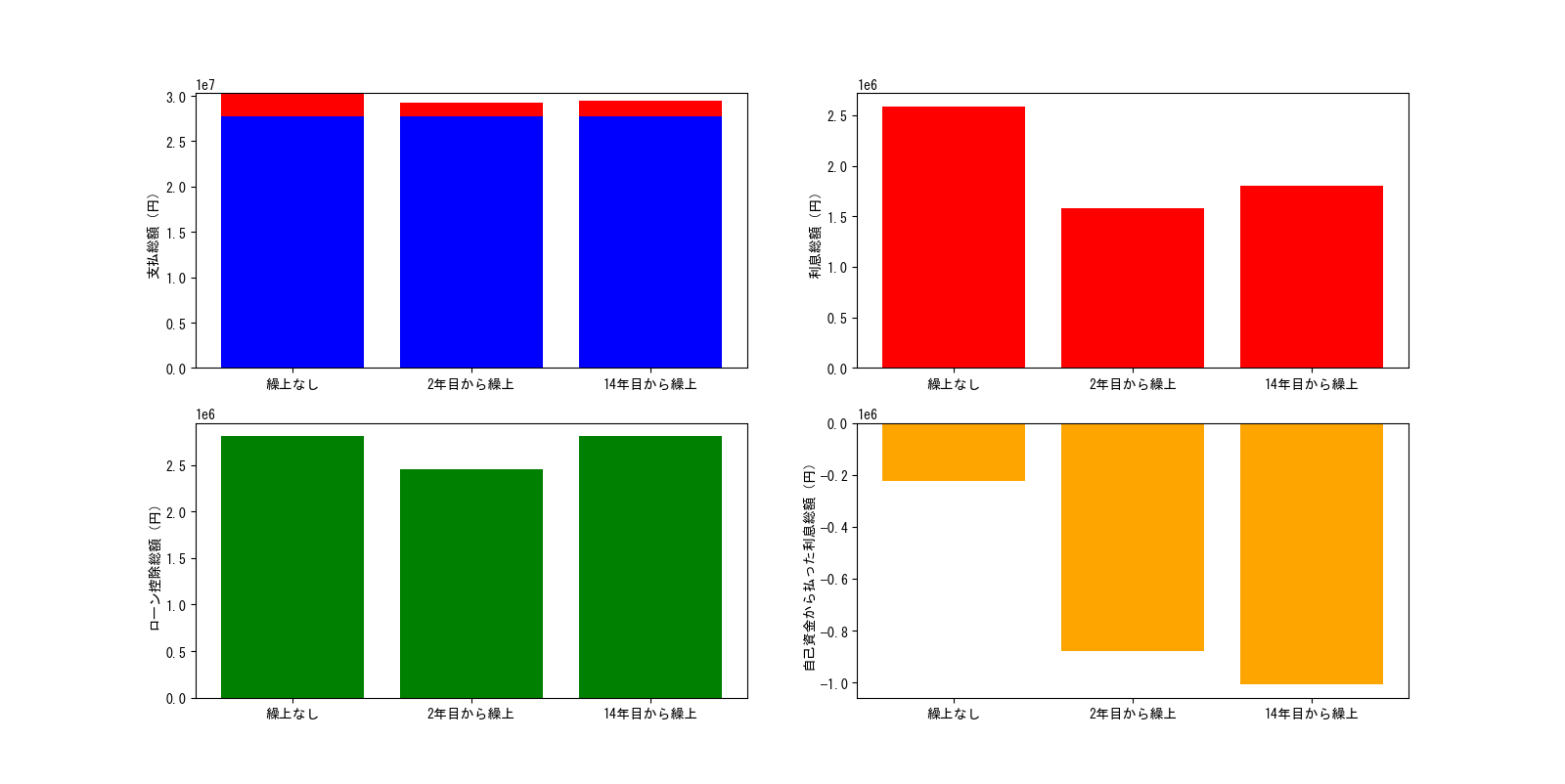

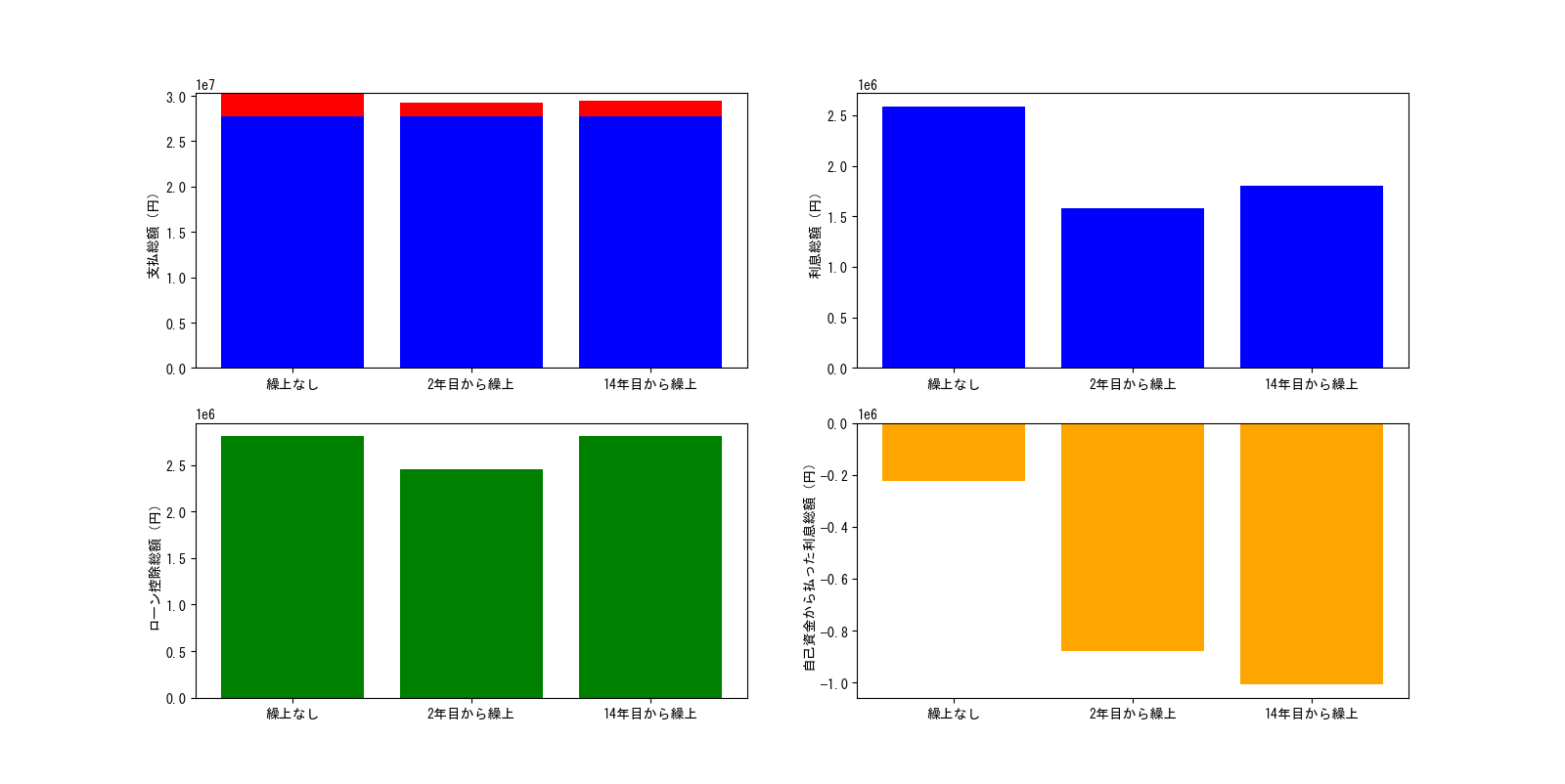

最終的に,繰り上げ返済なし・2年目以降繰り上げ・14年目以降繰り上げを比較するとこんな感じ.

14年目以降繰り上げ返済は,1年目以降繰り上げ返済に対して支払う利息(右上のグラフ)も増えるが,住宅ローン控除の総額も増え,最終的に「手弁当から支払う利息」の観点で観れば(右下のグラフ)10万円以上お得…ということがわかった.これは,住宅ローン控除が1%と,住宅ローン金利よりも高いがために他ならない.

結論

最初の勘の通りではあったが…

「住宅ローン控除より低い金利でローンを組んで,それが一定で続くなら,

繰り上げ返済は住宅ローン控除が終わってからがお得(我が家の条件なら10万円以上お得)」

と自己解決した.

コメント