住宅ローン控除の期間中に金利がどんどん上がっていったら??

さて,前の記事で「住宅ローン控除より低い金利でローンを組んで,それが一定で続くなら,

繰り上げ返済は住宅ローン控除が終わってからがお得」との結論を得たわけだが…

金利がどんどん上昇したらどうだろう?

というより,金利がいくつまで上がったら,繰り上げ返済を実行に移すのが正しいのだろう??

…なんとなく「住宅ローン控除の率(ウチの場合は1%)を超えたら繰り上げ返済するよ!」と思っているけど,それが正しいのか…シミュレーションしてみることにした.

我が家のローン事情と,金利上昇の仮定シミュレーション条件に設定

というわけで設定開始!!

我が家のローン事情はこんな感じで前の記事に書いた通り.ちょっとだけ補足情報を追記.

| 借入金額 | 2,770万(うちボーナス払い1,000万円) |

| 金利 | 0.515%@変動金利(店頭金利2.675%) |

| 借入期間 | 35年(返済開始は2022年1月から) |

| 返済タイプ | 元利均等返済 →以上,年間の返済総額は90万円弱 |

| 住宅ローン控除 | 「ローン元金または住宅取得価格※1の低い方」×1%,13年分 |

| ローン口座への積み立て | 年間140万円(月々10万円+ボーナス時10万円)※2 |

| 繰り上げ返済の手数料が 無料となる条件 |

年1回まで,かつ一回の繰り上げが50万円以上 |

※1…控除計算に使う住宅取得価格は,「物件価格-贈与-給付金」の値を入力

※2…ローン口座に月々&ボーナス月に積み立て,残高を繰り上げ返済に回す.住宅ローン控除で戻ってくるお金はローン口座には加算しない

返済は2022年1月から開始するものとして,2023年はおそらく金利がまだ据え置かれると睨んで…

「2024年1月から半年ごとに0.1%のペースで10年間金利上昇」という仮定を盛り込んだ.

ちなみにこの仮定だと2%の金利上昇なので「店頭金利4.675%」という設定になる.まあ…フツーにありえそうな気がする.

作成したローン返済シミュレータの金利設定は,ちょっと下手だけどこんな感じ.

ローン金利のデータリストLoanRate_DLは0.1%刻みで10%分まで増加するように指示してるけど,利息が変わる年月YYMMDD_Loan_DLは2033年1月までで切っており,リンク先のメイン関数内ではそれ以降は利息が変わらないような設定になっている.

LoanRate_DL=list(0.515+np.arange(0, 10.0, 0.1))#最終的な金利は適当な大きい値を入れておき,いつまで上がるかはYYYYMM_Loan_DLの定義に任せる YYYYMM_Loan_DL= [202201,202401,202407,202501,202507,202601,202607,202701,202707,202801,202807,202901,202907,203001,203007,203101,203107,203201,203207,203301]#ローン金利が適用または変更されるタイミングをYYYYMMで記述.先頭は返済開始年月を書くこと

繰り上げ返済の時期の影響@金利上昇時

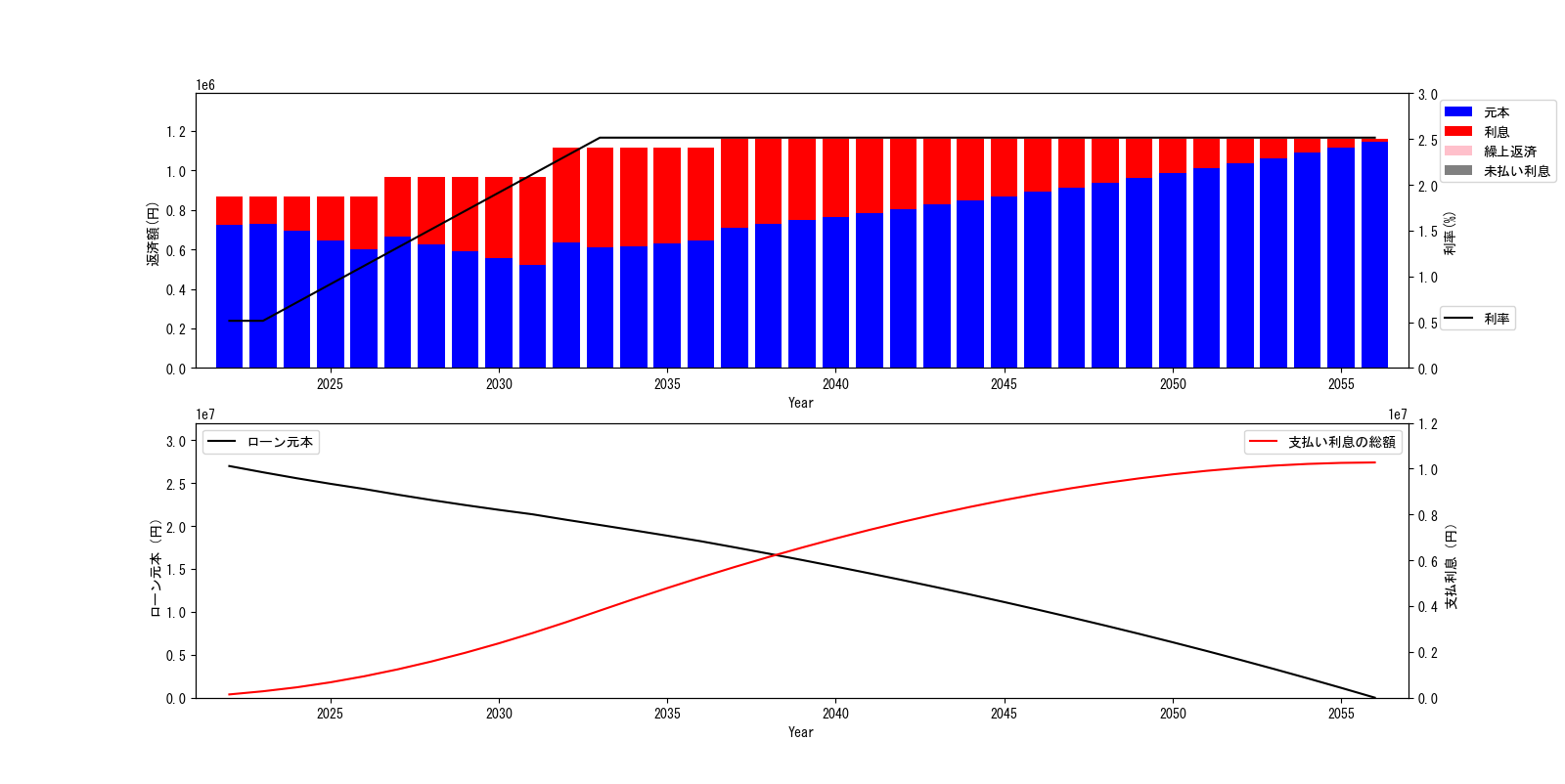

まずは繰り上げ返済なしで,毎年の返済額などを見てみる.金利上昇に伴い,返済のうちローン元本分が減り,利息分が増えていて,5年ごとに返済額が上方修正される.なかなかえげつないが,毎年140万ずつ積んでいるので,一応耐えられる.

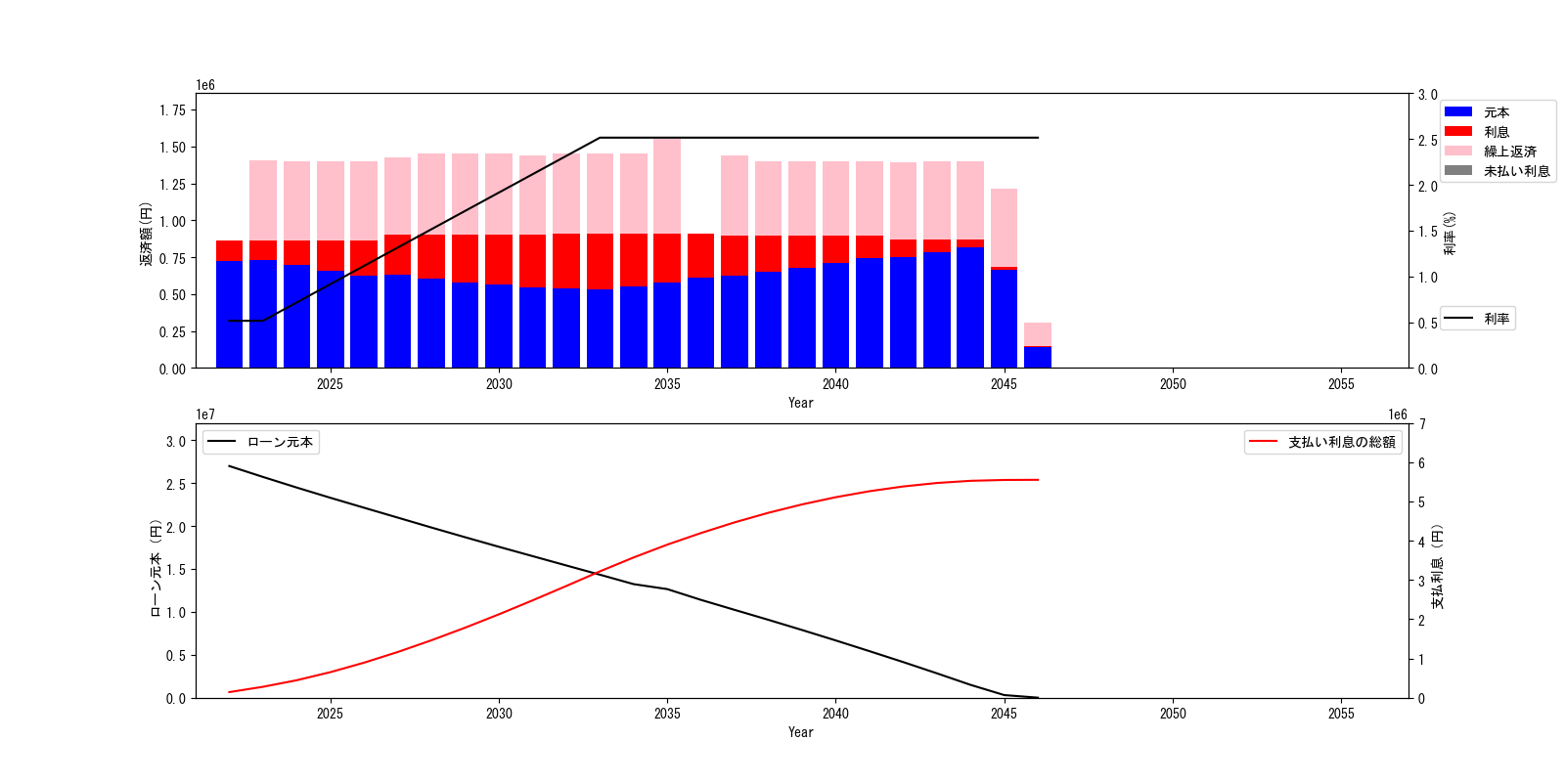

2年目から繰り上げ返済を実施するとこんな感じ.我が家のケースでは2036年なんかはローン口座残高が50万円行かずに繰り上げ返済していないという結果だけど,おおむね毎年繰り上げ返済を実施できてそう.

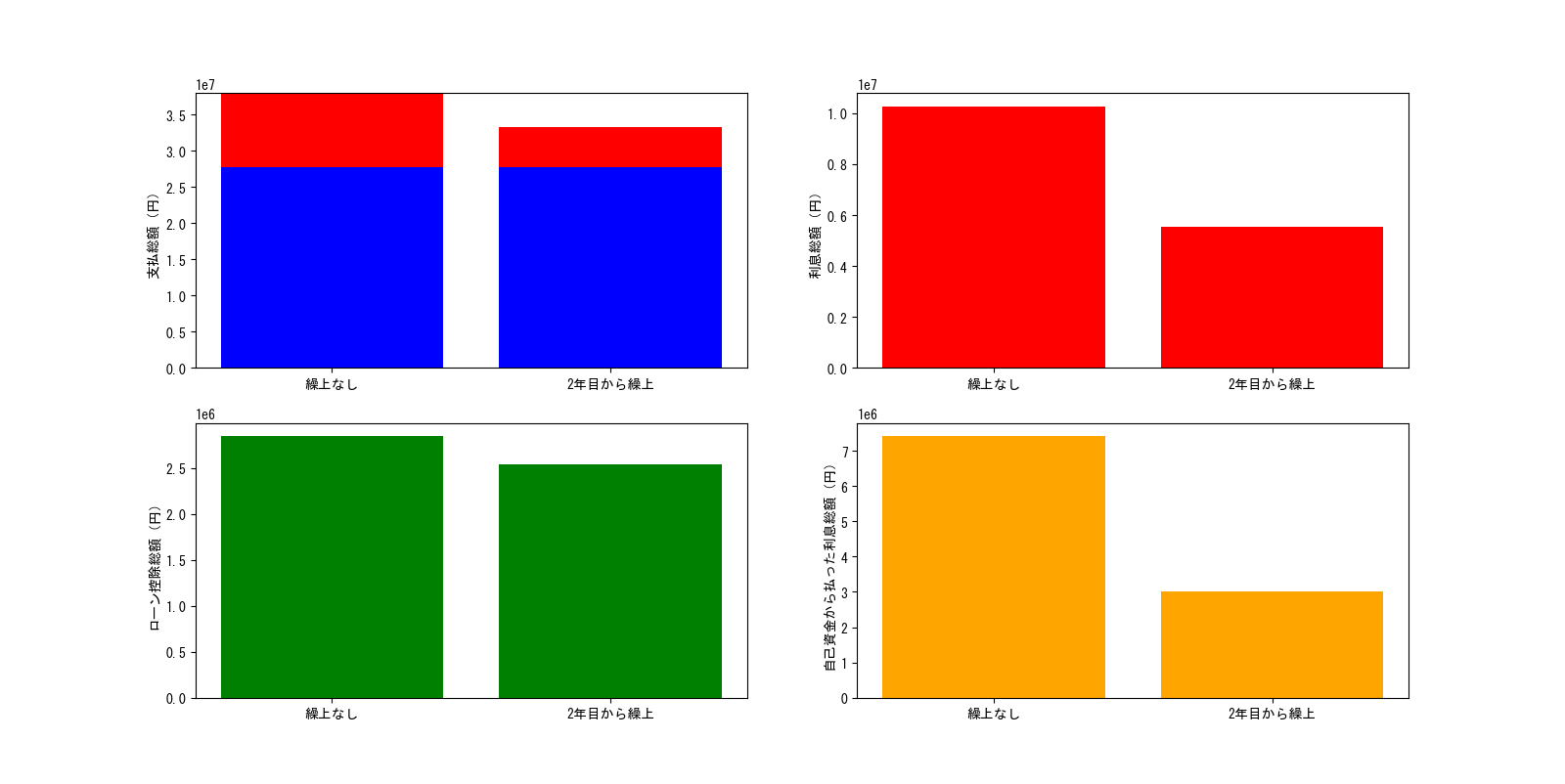

繰り上げ返済なしのときに比べて,最終的な返済額などはこんな感じ.支払利息は半分以下…いい感じに減っている.

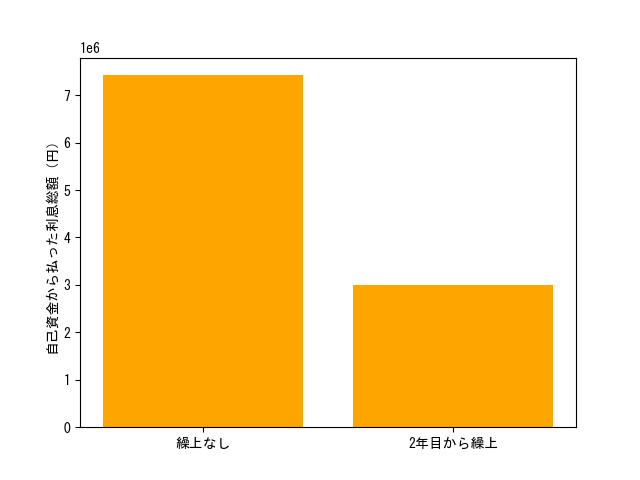

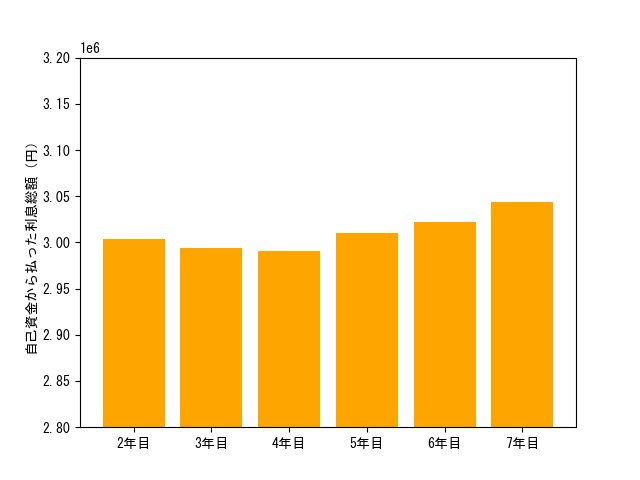

繰り上げ返済を開始する年を1年ずつ後ろ倒した結果をまとめてみた.見てみると,自己資金から支払う利息が最小になるのは,4年目から繰り上げ返済を開始するパターンだ.

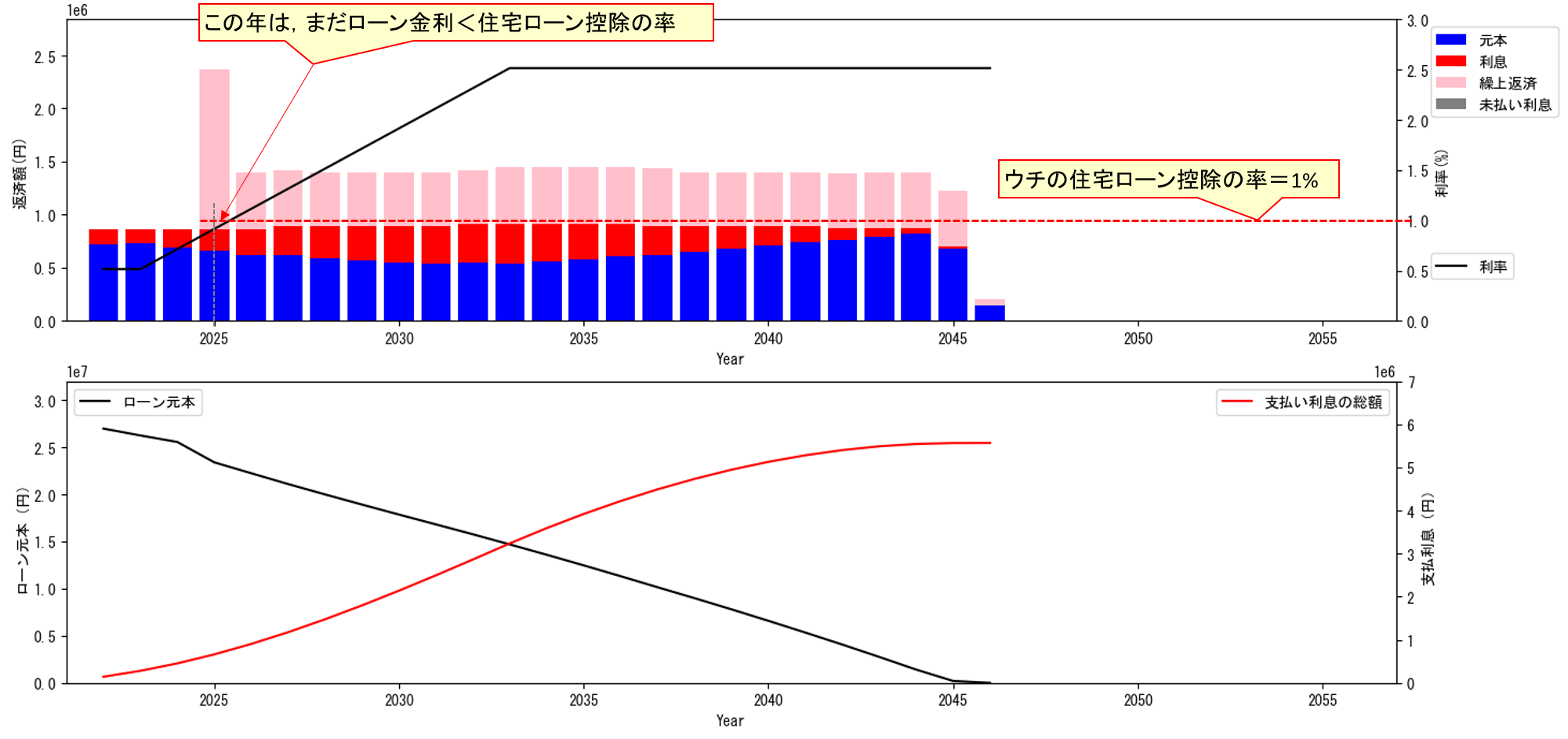

最後に,4年目から繰り上げ返済を開始する場合の,毎年の返済状況をチェックしてみる.こうみると,なるほど…4年目はまだギリギリローン金利<住宅ローン控除の率(我が家は1%)なので,5年目からこれが逆転する.つまり,金利がローン控除の率を上回る直前に繰り上げ返済を開始するのがベスト,ということかしらね.

結論

これも事前の勘に近いものだったが…

「金利上昇局面に於いては,住宅ローンの金利がローン控除の率を上回ることが確定したら,

その直前から繰り上げ返済を開始するのがお得であり,

ローンの金利が控除の率を上回ってから繰り上げ返済開始では遅い」

と自己解決した.銀行から来る「金利変更のお知らせ」には気を付けようっと.

コメント