繰り上げ返済するなら元利均等の方がいいんじゃないか?

さて,ウチはローンを組むときに元利均等返済で組んだ.

ご存じの通り,ローン返済は元利均等と元金均等の二つがあり,元利均等だと毎年の返済額は一定だが,元金均等だと毎年の返済のうち元金分が一定だ.

どちらも利息分が毎年減っていくのは同じだが,元利均等では返済開始直後はローン元金返済分が小さいので,最終的な利息が増えがち.最終的な利息でいえば元金均等の方がお得!という前情報は…一応知ってた(ググった).

まあ…もともとお世話になっているH信金さんに元金均等の選択肢があったか定かではない(←雑)から,細かいことは正直考えてなかったが,

「毎年一定額をローン口座に積んで,あとで繰り上げ返済するんだから,最初に支払額が高い元金均等はイマイチじゃね??」

という勘があった.

…それ,本当??

というわけで,件のローン返済シミュレータで確認することにした.結論として元金均等の方がお得となっても,よほどローン乗り換えはしないけど…

我が家のローン事情で,元金均等も計算する

というわけで設定開始!!まずは我が家のローン事情をおさらい.

| 借入金額 | 2,770万(うちボーナス払い1,000万円) |

| 金利 | 0.515%@変動金利(店頭金利2.675%) |

| 借入期間 | 35年(返済開始は2022年1月から) |

| 返済タイプ | 元利均等返済(これを元金均等に弄ってシミュレートする) |

| 住宅ローン控除 | 「ローン元金または住宅取得価格※1の低い方」×1%,13年分 |

| ローン口座への積み立て | 年間140万円(月々10万円+ボーナス時10万円)※2 |

| 繰り上げ返済の手数料が 無料となる条件 |

年1回まで,かつ一回の繰り上げが50万円以上 |

※1…控除計算に使う住宅取得価格は,「物件価格-贈与-給付金」の値を入力

※2…ローン口座に月々&ボーナス月に積み立て,残高を繰り上げ返済に回す.住宅ローン控除で戻ってくるお金はローン口座には加算しない

まずは繰り上げ返済なし@金利一定条件で,元利均等と元金均等を比較しておく.

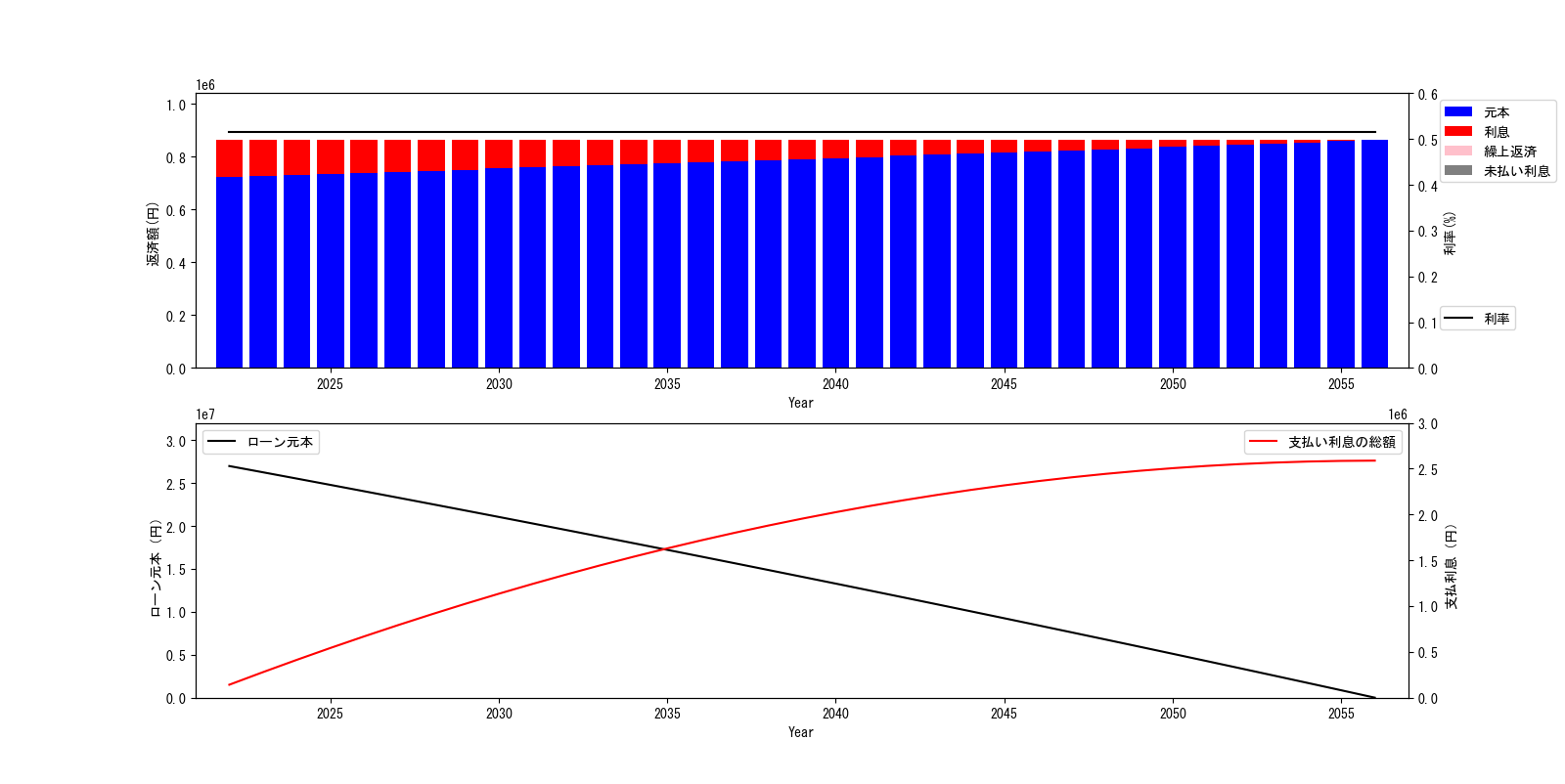

最初は元利均等.毎年の返済額は一定で,利息分が徐々に減っている感じだ.

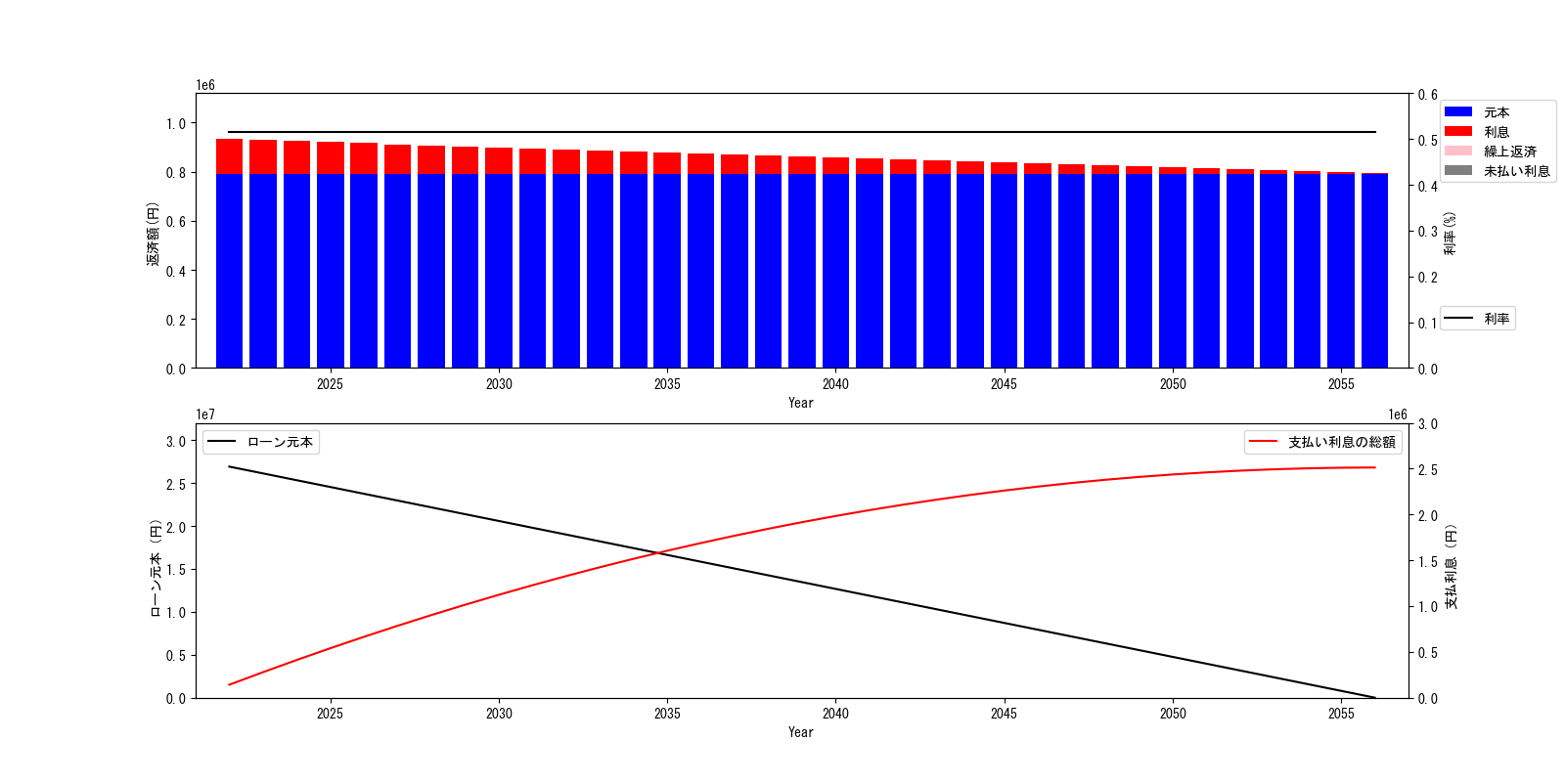

次に元金均等…巷の資料の通りローン元金分が一定で利息分は徐々に減る…ので,毎年の支払い額は時の流れとともに漸減する感じ.返済初期に返済額が高いのはキツイわね.

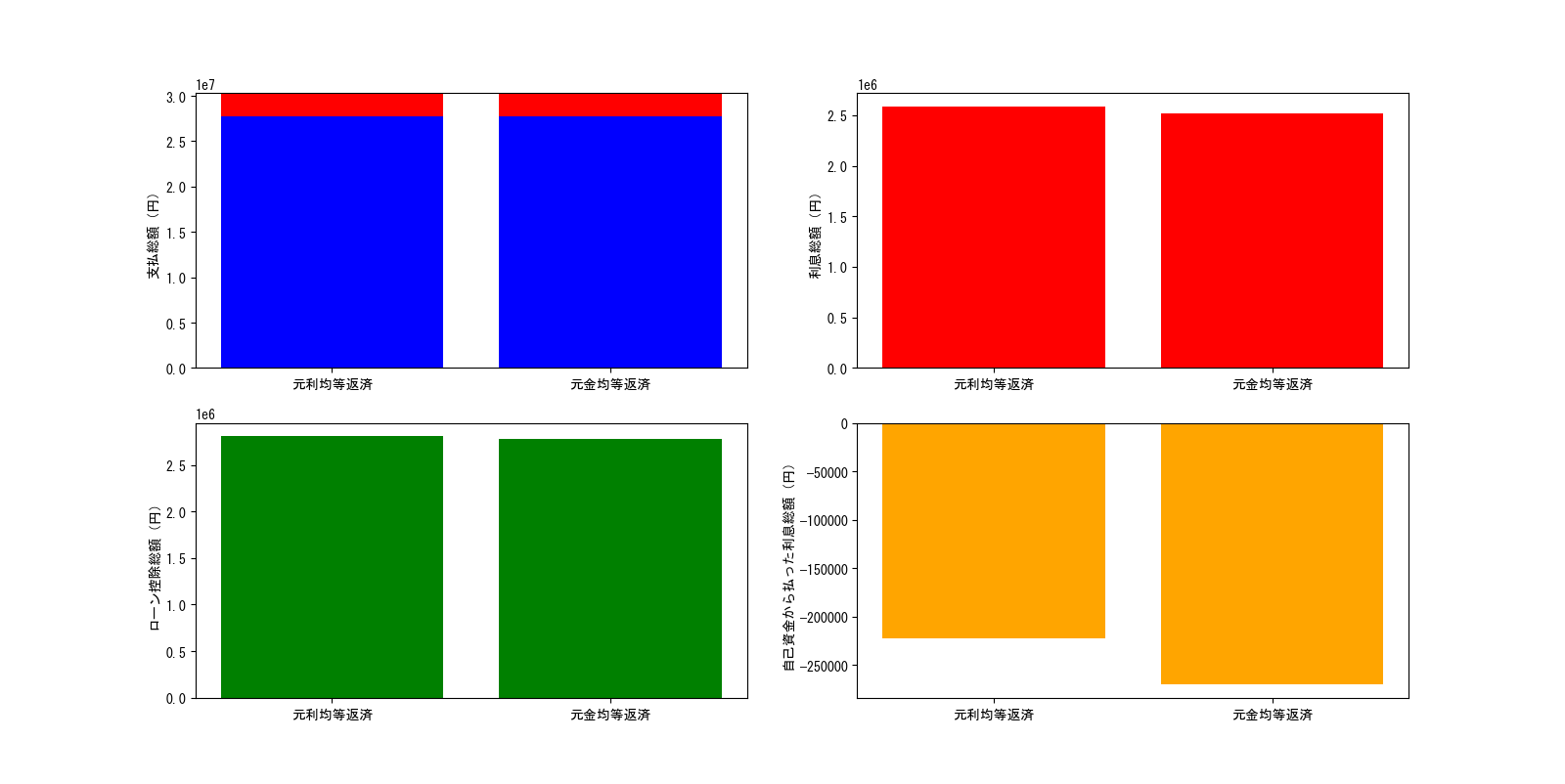

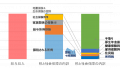

で,最終的な返済総額や利息を比較すると…こんな感じ.赤の棒グラフから見ると,やはり利息総額は元金均等の方が若干少ない.住宅ローン控除の総額は…若干元金均等の方が小さそう.

住宅ローン控除を考慮した「自己資金から支払った利息」のグラフを拡大するとだと,元金均等の方が5万円くらいお得になる…わけだ.ここまでは良く言われている通りとも見える.

14年目以降に繰り上げ返済ありなら??

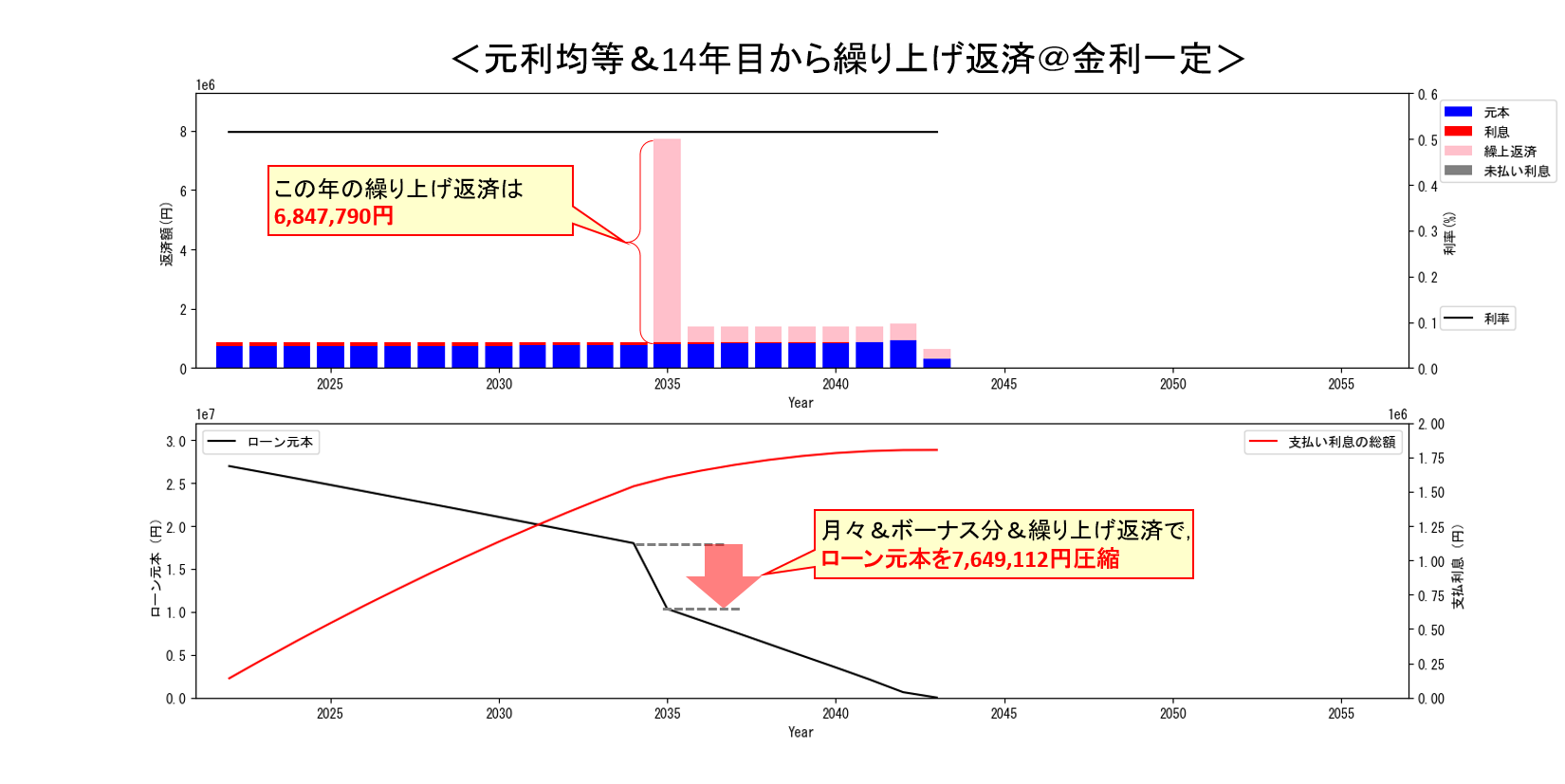

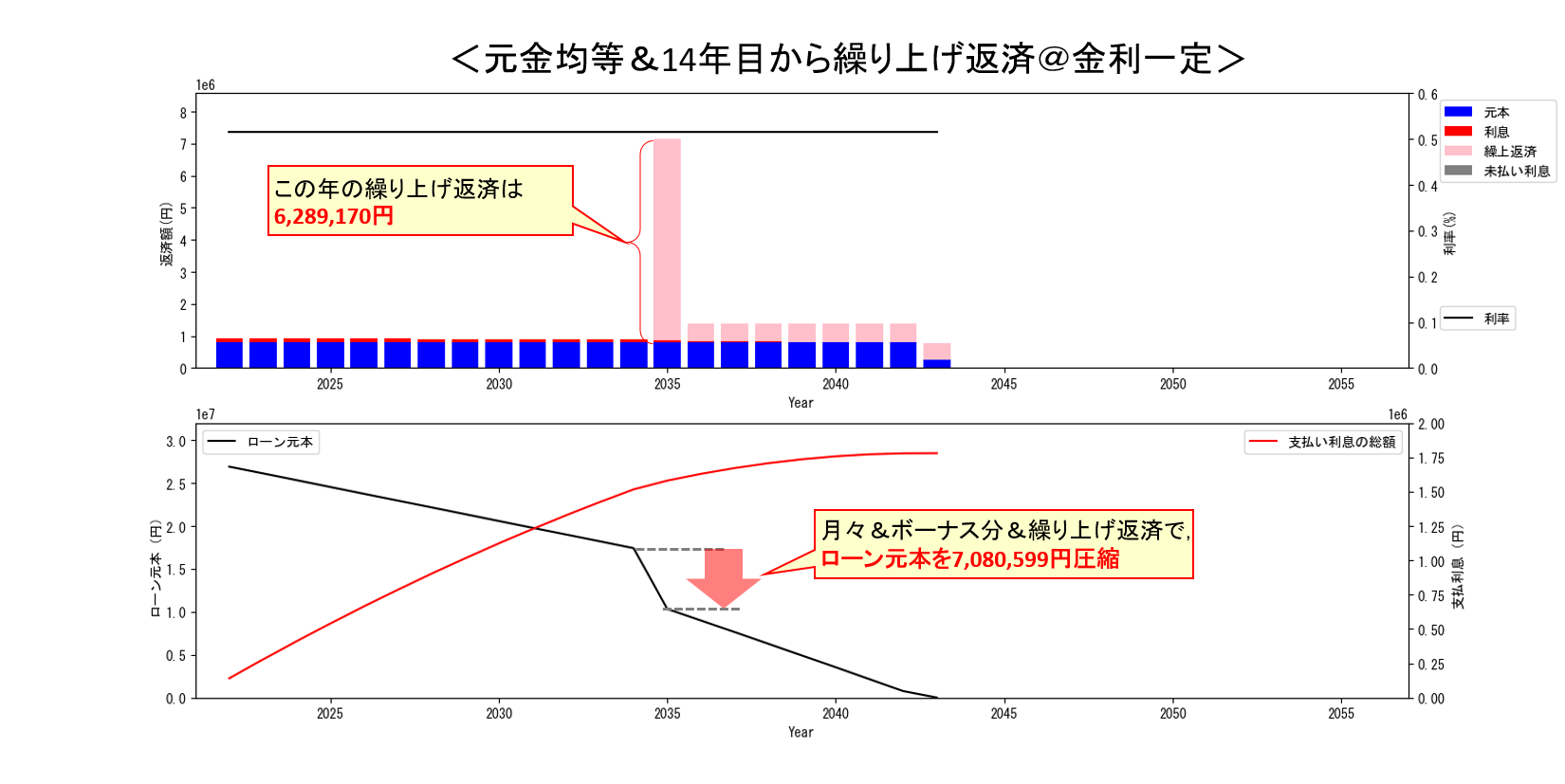

繰り上げ返済ありの条件で見てみた.今回は前の記事に書いた通りだけど,金利一定(0.515%<ローン控除1%)なので,控除期間の13年が終わってから繰り上げ返済を開始.よって14年目以降から繰り上げ返済を行う.

まずは元利均等.毎年140万円ずつ積んで90万円弱返済しているので,13年分の積み立て余剰分が結構な額となり,14年目での繰り上げ返済額は約685万円…良きね.

次に元金均等.こちらも似たようなグラフだけど,返済開始直後の支払総額が高めなせいか,14年目の繰り上げ返済総額は約629万円…んんん??

14年目の繰り上げ返済は685万円@元利均等>629万円@元金均等

…チリも積もると結構な差に見えるね.

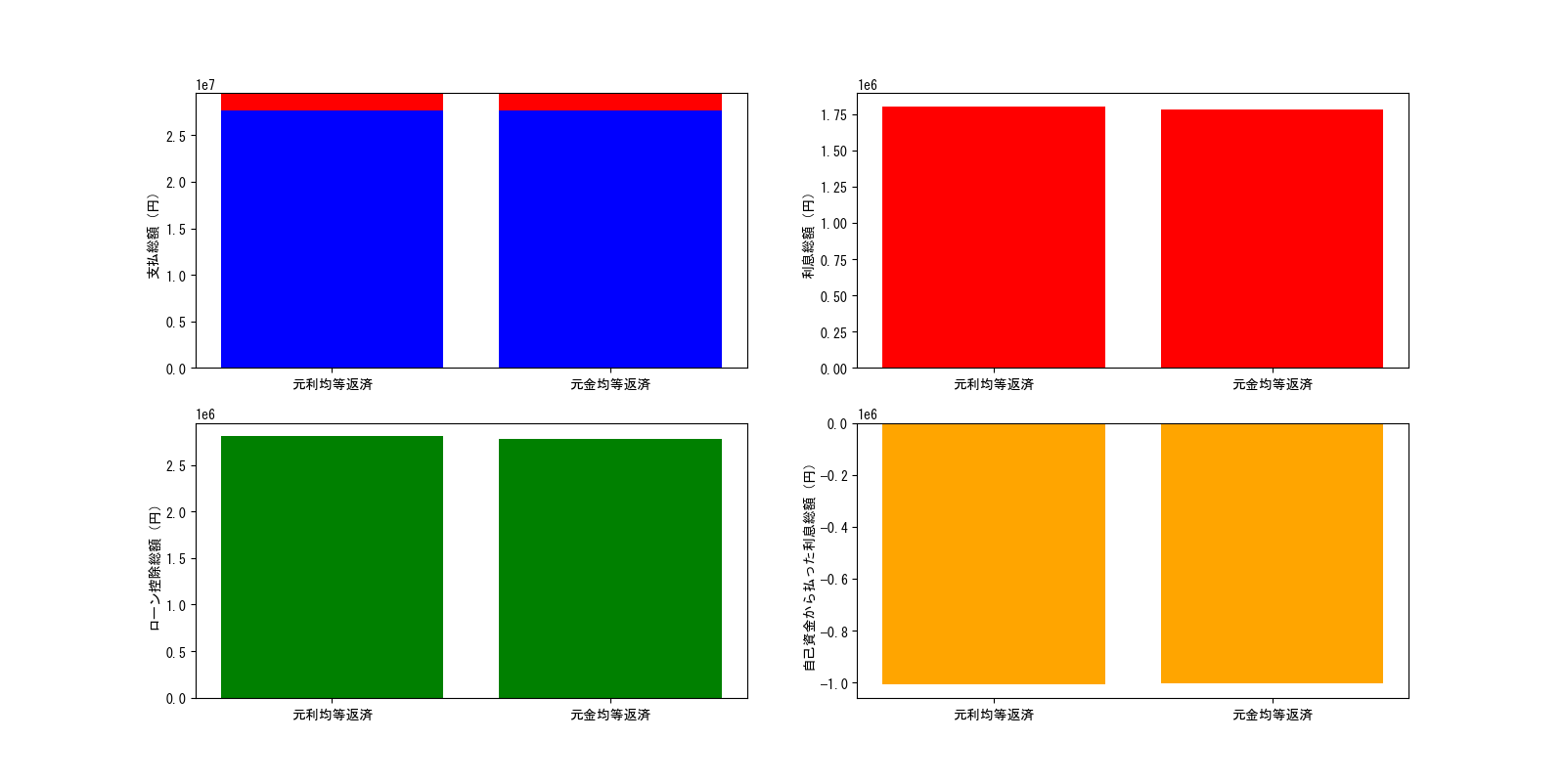

最終的な返済総額を比較すると…おおお…ほとんど差がない.

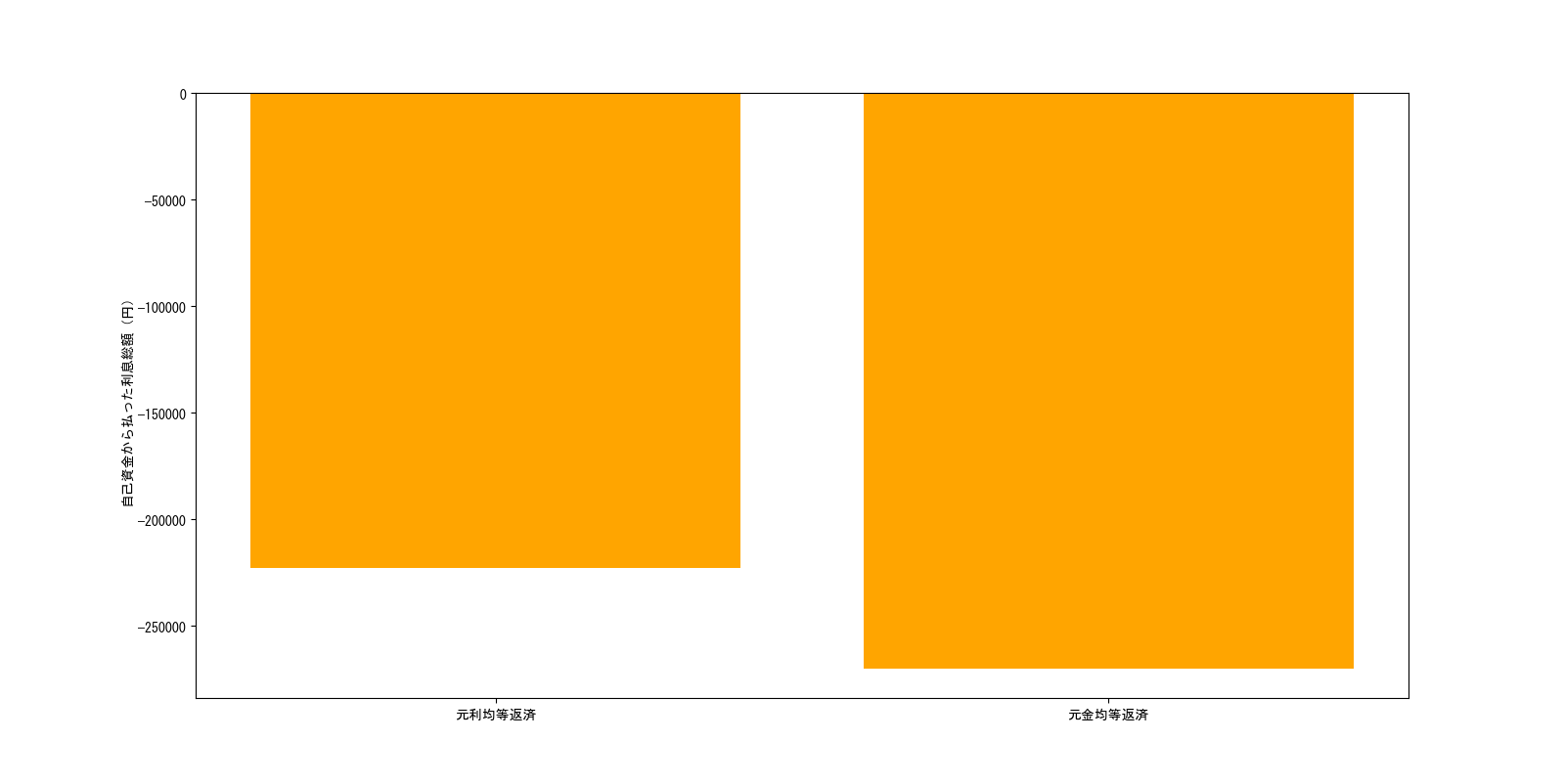

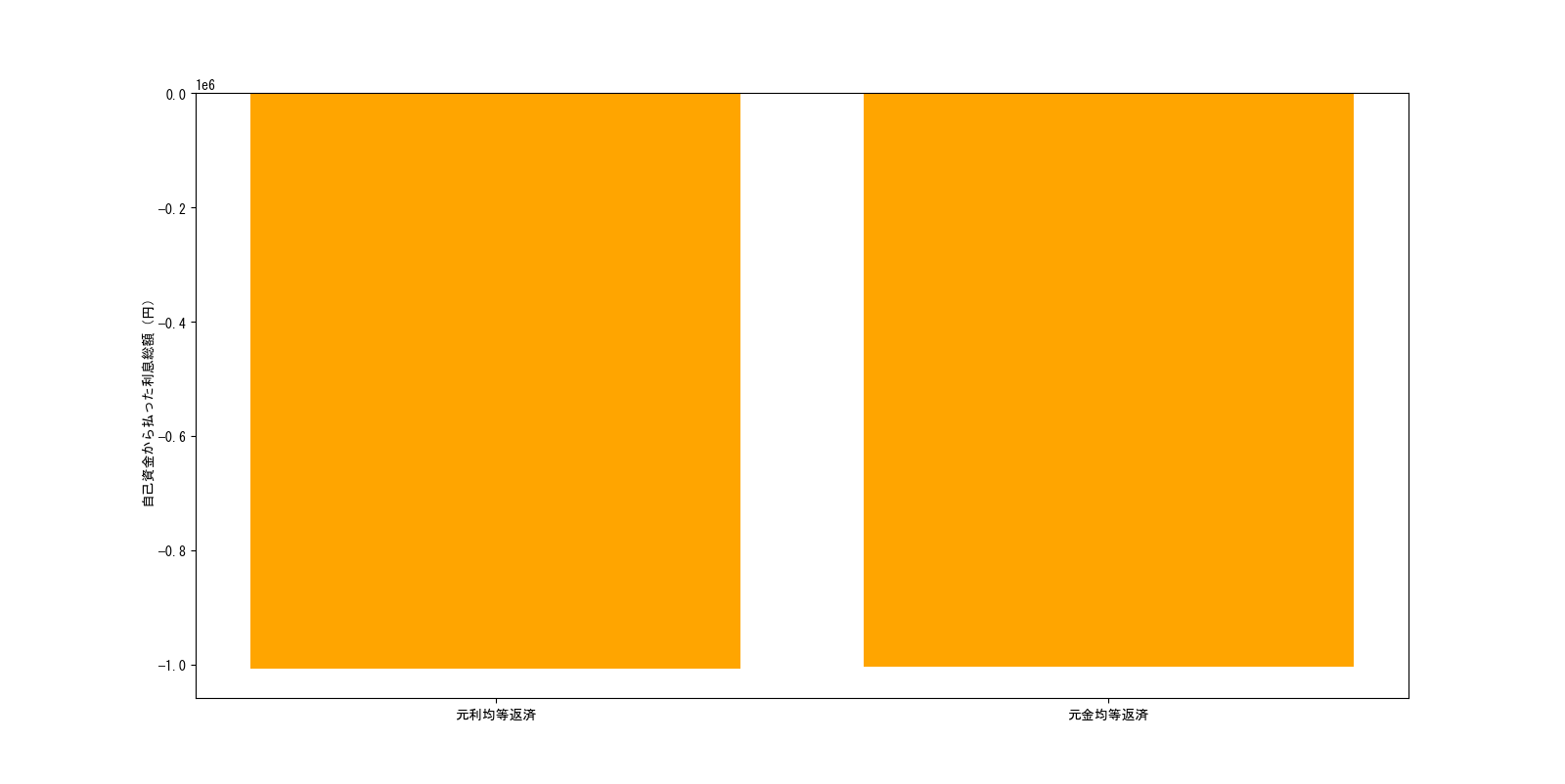

自己資金から支払う利息額で見ても…差がない.

計算結果をcsvに出力しているので,細かく見てみると…なるほど,繰り上げ返済があるこの条件では元金均等返済の方が利息総額が2万円くらい少ない.繰り上げ返済なしのときに比べて差が縮んだね.

…が,ローン控除の総額も少ないので,足し引きの「自己資金から払う利息総額」で見るとほぼ同じ…正確には元利均等の方が8,700円お得なわけか…こりゃ誤差レベルだわ.

結論

元利均等でローンを組んでよかったのかを確認したかったが,

「繰り上げ返済と住宅ローン控除ありで元利均等と元金返済を比べると,利息総額はわずかに元金均等がお得だが,住宅ローン控除の総額が若干元利均等がお得となり,最終的にローン控除まで考慮した利息で見るとほぼ差がない」

と自己解決した.金利が上がったらまた変わるのかしらね.

コメント