8時間足での自動売買の考え方

突然だけど,個人的には8時間足が好きだ.日足より短いスパンだけど,長期トレンドを見やすいし,1日3本の足が日本時間,ロンドン時間,アメリカ時間を順を追っているようなのも良い.この8時間足を使って,大まかなトレンドを把握しながら自動売買してみたくて,pythonでコードを書いてみた.

…で,今,VPSでは,pythonで記載した自動売買コードを回して,システムトレードを行っている.これは,oandaAPIで8時間足をダウンロードし,ある独自のアルゴリズムに従って売買を行うものだ.

例によってコードの考え方など忘れそうなので,メモを残しておくことにした.

考え方としては,下記手順を取る.

- 8時間足なので,1日3回コードを呼び出す.

- 売買するときに,履歴データをcsvで残す.

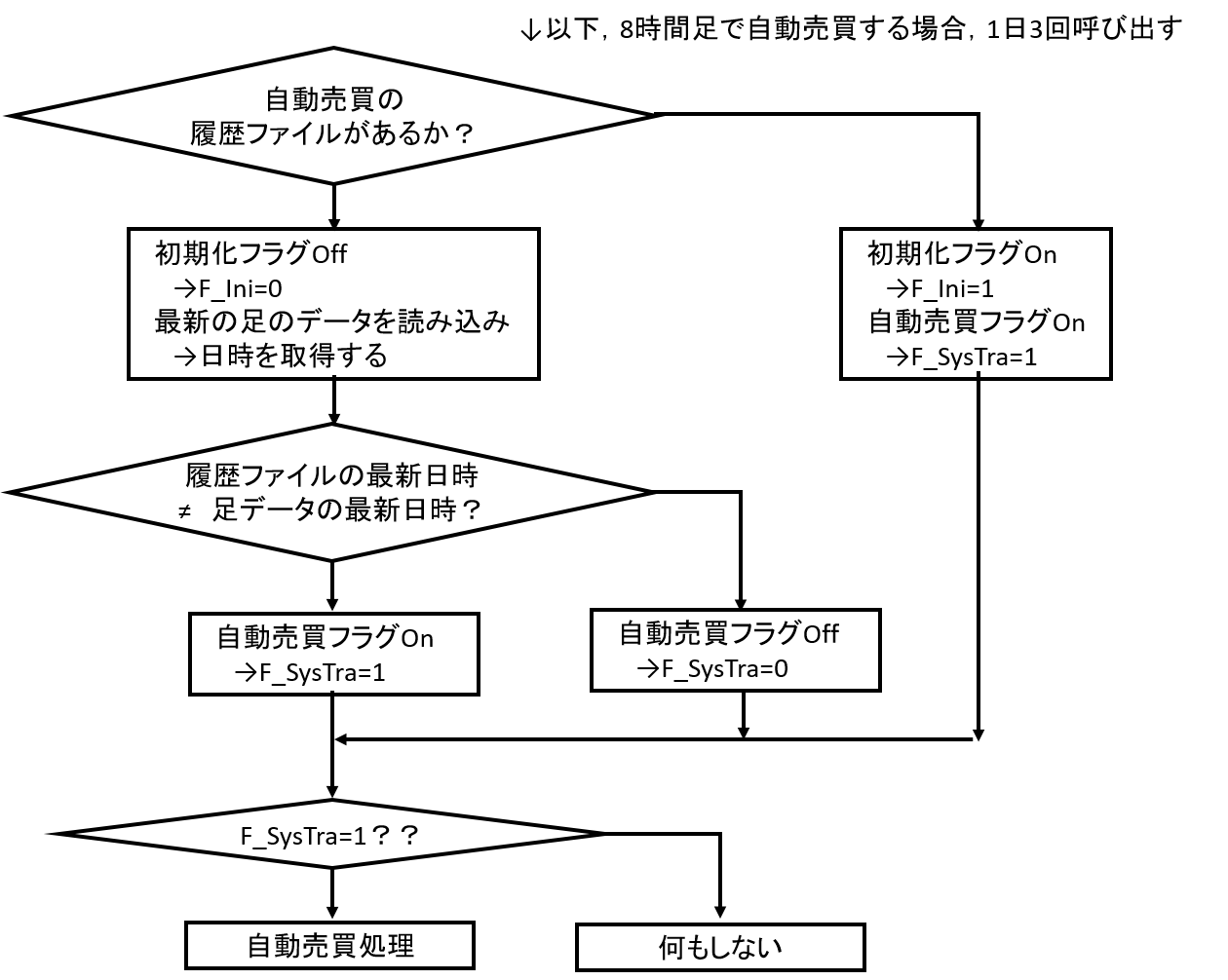

- コードを呼び出して,履歴ファイルの最新日時と,ダウンロードした足の最新日時に相違があるなら,「データ更新」と見做して自動売買開始

ブロック図とコード

最初に,プログラム全体のブロック図を書いてみた.基本的に己の頭の悪さを自覚しているので,最初に紙でプログラムの流れを書きだしてからコーディングしたほうがミスが少ない.…それでもバグは出るけどさorz

このブロック図で表したコードを,1日3回実行する.具体的には,朝イチは日付変更の直前(夏時間なら5時53分,冬時間なら6時53分),それ以外は,夏時間なら14時01分と22時01分,冬時間なら15時01分と23時01分に実行する.

朝イチの1回はその瞬間でのレートを売買判断に用いる.後者の2回は8時間足が更新され,終値未確定の最新の足が始まっているので,最新の足の一つ前の足の終値データを売買判断に用いる.

以下,コードの全体を掲載する.我ながら雑多なコードだわ…コード内で使っている自作関数は,順を追って,ブログにメモとしてアップする…と思う…

import os

import pandas as pd

import datetime

from oandapyV20 import API

import FuncOanda2 #OandaAPIを用いる自作関数

import FuncFX #OandaAPIを用いない,FX計算用の関数

import FuncGeneral #その他一般用途の関数

#本番用 アカウント情報

accountID = "123-456-7890123-456"

access_token = "12345678901234567890123456789012-12345678901234567890123456789012"

api = API(access_token=access_token, environment="live")

Amount=500#取引通貨量

CurrencyPairList=["USD_JPY","EUR_JPY","GBP_JPY","AUD_JPY","NZD_JPY","CAD_JPY"] # 通貨ペア

AshiInfo = "H8"

PriceInfo="B"

cnt_C=200#自動売買時に取得する足数

toAddress='********@*******' #実行結果をメールで送るときの,送り先アドレス

#履歴ファイルの読み込み

HistoryDataPath = "E:/ML_Training/WorkSpace/201004_FX/SysTraHistory/"

FullFileName=HistoryDataPath+'HistoryH8.csv'

FuncGeneral.SendMail(toAddress, 'Opened', 'Batch-file is Opened!!')

def SysTraGO():

# まずは足データの最新時刻を取得する

params = {

"granularity": AshiInfo, # 取得する足

"count": 2, # 取得する足数.最新だけ欲しいので1で良い

"price": PriceInfo, # Bid

}

(candle_temp_DF, time_temp_DF) = FuncOanda2.get_fx_ohlc5(api,"USD_JPY", params) # 通貨ペアは何でもいいのでUSDにしといた

#最新の足データのダウンロードが終わったところで,プログラム起動時刻を取得

time_Now = datetime.datetime.now()

time_exe = time_Now.strftime("%Y-%m-%d %H:%M:%S")

HH_exe = int(time_Now.hour)

# ↓datetime型で日時を取得

if HH_exe != 5 and HH_exe != 6:

jNow=1

else:

jNow=0

IndexList = list(range(cnt_C - 1, -1, -1))# 最新の足が0,さかのぼるごとに1,2,3,…となるように設定

time_ReadLatest = time_temp_DF[['time_str']][1-jNow:2-jNow].iloc[0, 0]

print('売買判断に使う足データの日時は', time_ReadLatest)

if os.path.exists(FullFileName)==False:

print('履歴ファイルがないので,自動売買かつ履歴ファイル作成ルートね')

F_Ini = 1 # 初回トレードフラグを立てる

F_SysTra=1 #自動売買実行フラグを立てる

else:

print('履歴ファイルがあるね')

F_Ini = 0

#履歴ファイルの最新日時を取得する

HisData_DF = pd.read_csv(FullFileName)

time_HistoryLatest = HisData_DF[['time_str']].tail(1).iloc[0, 0] # tail(1)でラスト1行目のDataFrame(ここでは一つ)を抽出,iloc[0,0]で値を抽出

print('履歴ファイルの最新の日時は', time_HistoryLatest)

time_HistoryLatest=FuncGeneral.Str2DateTime(time_HistoryLatest)#読み込んだ日時の文字列を,柔軟にdatetime形式に読み替える関数

if time_ReadLatest==time_HistoryLatest:

print('足データの更新なし')

F_SysTra=0

else:

print('足データの更新あり,自動売買処理へ')

F_SysTra=1

if F_SysTra==1:#自動売買開始

params = {

"granularity": AshiInfo, # 取得する足

"count": cnt_C, # 取得する足数

"price": PriceInfo, # Bid

}

CntPair=0

for InputCurrencyPair in CurrencyPairList:

print('売買処理する通貨ペア=',InputCurrencyPair)

#足データ読み込み

(candle_DF, time_DF) = FuncOanda2.get_fx_ohlc5(api,InputCurrencyPair, params)

Vc_DF = candle_DF[["c"]] # 終値抽出

#終値データ→入力用データに変換

time_DF.index = IndexList # 最新の足が0,さかのぼるごとに1,2,3,…となるように変更

CalValue_DF = FuncFX.Cal_FxTech_3(Vc_DF)

InputData_DF=pd.concat([Vc_DF,CalValue_DF],axis=1)

InputData_DF.index=IndexList #最新の足が0,さかのぼるごとに1,2,3,…となるように変更

InputData_DF=InputData_DF.rename(columns={'o': 'Vo','h': 'Vh','l': 'Vl','c': 'Vc'})

Vc=InputData_DF.at[jNow, 'Vc']

#現在のポジション情報取得

Posi_Long,PriceAve_Long,PL_Long,Posi_Short,PriceAve_Short,PL_Short=FuncOanda2.PosiCheck_Oanda_ver0(accountID,api,InputCurrencyPair)

Posi_pre=Posi_Long+Posi_Short

if Posi_pre==0:

Vposi_pre=InputData_DF.at[jNow,'Vc']

else:

Vposi_pre=PriceAve_Long+PriceAve_Short #両建てなし

#売買するかを判断する

(Settle, Order) = FuncFX.OS_OF_ver3(InputData_DF, jNow,Posi_pre, Vposi_pre, Amount)

#決済

if Settle!=0:

(SetUnits,SetPrice,F_SetError)\

=FuncOanda2.MarketSettle_Oanda_ver0(accountID,api,InputCurrencyPair, Settle, 0)

else:

(SetUnits, SetPrice, F_SetError)=(0,0,0)

#新規注文

if Order!=0:

(OrderUnits,OrdPrice,F_OrdError)\

=FuncOanda2.MarketOrder_Oanda_ver1(accountID,api,InputCurrencyPair, Order)

else:

(OrderUnits, OrdPrice, F_OrdError)=(0,0,0)

#取引後のポジション情報

(Posi_Long, PriceAve_Long, PL_Long, Posi_Short, PriceAve_Short, PL_Short) \

= FuncOanda2.PosiCheck_Oanda_ver0(accountID,api,InputCurrencyPair)

Posi=Posi_Long+Posi_Short

PriceAve=PriceAve_Long+PriceAve_Short

PL=PL_Long+PL_Short

#取引後の情報をデータフレーム化

LabelList = ["Vc","Settle", "Order",

"SetUnits", "SetPrice", "F_SetError",

"OrderUnits", "OrdPrice", "F_OrdError",

"Posi","PriceAve", "PL"]

LabelList=FuncGeneral.LabelInList_AddStr(LabelList, "("+InputCurrencyPair+")")#リスト内の各ラベルに通貨ペア名を追加

TradeDataList = [[Vc, Settle, Order,

SetUnits, SetPrice, F_SetError,

OrderUnits, OrdPrice, F_OrdError,

Posi, PriceAve,PL]]

TradeData_DF=pd.DataFrame(TradeDataList,columns=LabelList)

LatestTime_DF=pd.DataFrame([[time_ReadLatest,time_exe]],columns=["time_str","time_exe"])

if CntPair==0:

print('最初のペア')

AddHistory_DF=pd.concat([LatestTime_DF,TradeData_DF],axis=1)

#ついでにメール本文を作成

bodyText='Used Data='+str(time_ReadLatest)+'\n\n'

bodyText=bodyText+InputCurrencyPair+',Vc='+str(Vc)+'\nSettle='+str(Settle)+',Order='+str(Order)+'\n\n'

else:

print(CntPair+1,'つ目以降のペア')

AddHistory_DF = pd.concat([AddHistory_DF, TradeData_DF],axis=1)

# ついでにメール本文を作成

bodyText =bodyText+ InputCurrencyPair+',Vc='+str(Vc)+'\nSettle='+str(Settle)+',Order='+str(Order)+'\n\n'

#ここまででデータフレーム化完了

CntPair=CntPair+1

print(AddHistory_DF)

#履歴データ作成,保存

if F_Ini==1:

print('新規に履歴ファイルを作成')

HisData_DF=AddHistory_DF

else:

print('履歴ファイルを更新')

#print(HisData_DF)

HisData_DF=pd.concat([HisData_DF, AddHistory_DF])

HisData_DF.to_csv(FullFileName,index=False)

#全部終わったらメール送信

FuncGeneral.SendMail(toAddress, 'time='+time_exe, bodyText)

# 以下,メイン処理

Time_Now=datetime.datetime.now()#プログラム実行時の時刻を抽出

(SummerCheck,MarketCheck)=FuncFX.Judge_SummerAndMarketOpen_ver2(Time_Now)#プログラム実行時が夏時刻か否かを抽出

HH_Now=int(Time_Now.hour)

print('処理開始時刻:',Time_Now,' / SummerCheck=',SummerCheck)

F_SysTraGo=0

if MarketCheck==1:

if HH_Now >= 5 and HH_Now <= 6:

if SummerCheck == 1: # 夏時刻用の処理

HHMM_Sta = "05:53:00"

else:

HHMM_Sta = "06:53:00"

F_SysTraGo=1

elif HH_Now >= 13 and HH_Now <= 14:

if SummerCheck == 1: # 夏時刻用の処理

HHMM_Sta = "14:01:00"

else:

HHMM_Sta = "15:01:00"

F_SysTraGo=1

elif HH_Now >= 21 and HH_Now <= 22:

if SummerCheck == 1: # 夏時刻用の処理

HHMM_Sta = "22:01:00"

else:

HHMM_Sta = "23:01:00"

F_SysTraGo=1

if F_SysTraGo==1:

FuncGeneral.ProcessTimer(HHMM_Sta, SysTraGO)#自作タイマー関数で,システムトレードプログラムを実行する

print('処理終了(^o^)ノシ')

コメント